【簿記2級 商業簿記】2023年度版テキストP373 本支店会計③本支店合併財務諸表の動画解説 [簿記]

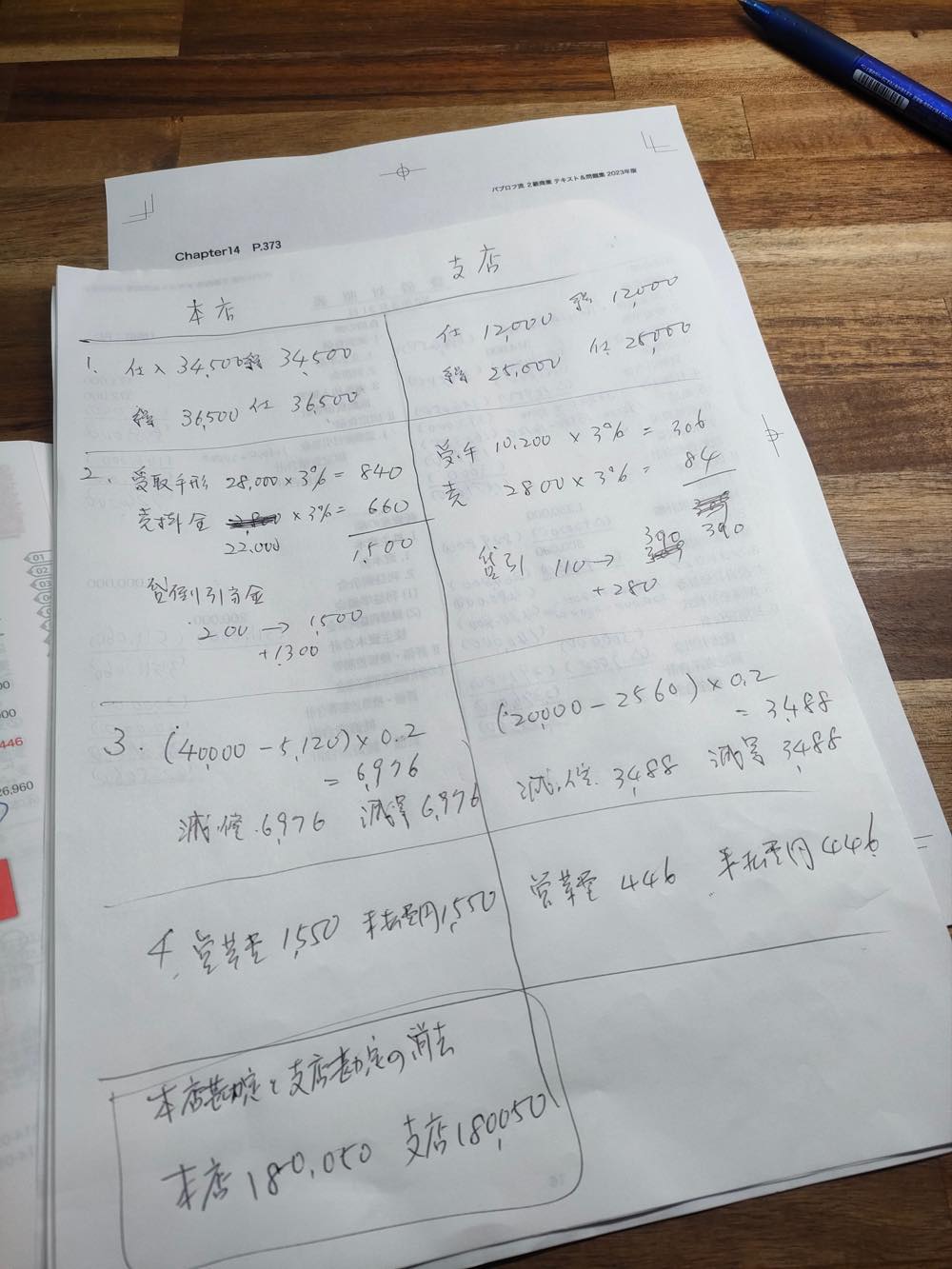

これも簡単です。本支店合併財務諸表というくらいですから、本店勘定と支店勘定の合算をするだけです。

私は慣れていないので、1番から4番まで仕訳を書きましたが、時短のためには、2番の貸倒引当金と3番の減価償却だけ書いておけば十分です。

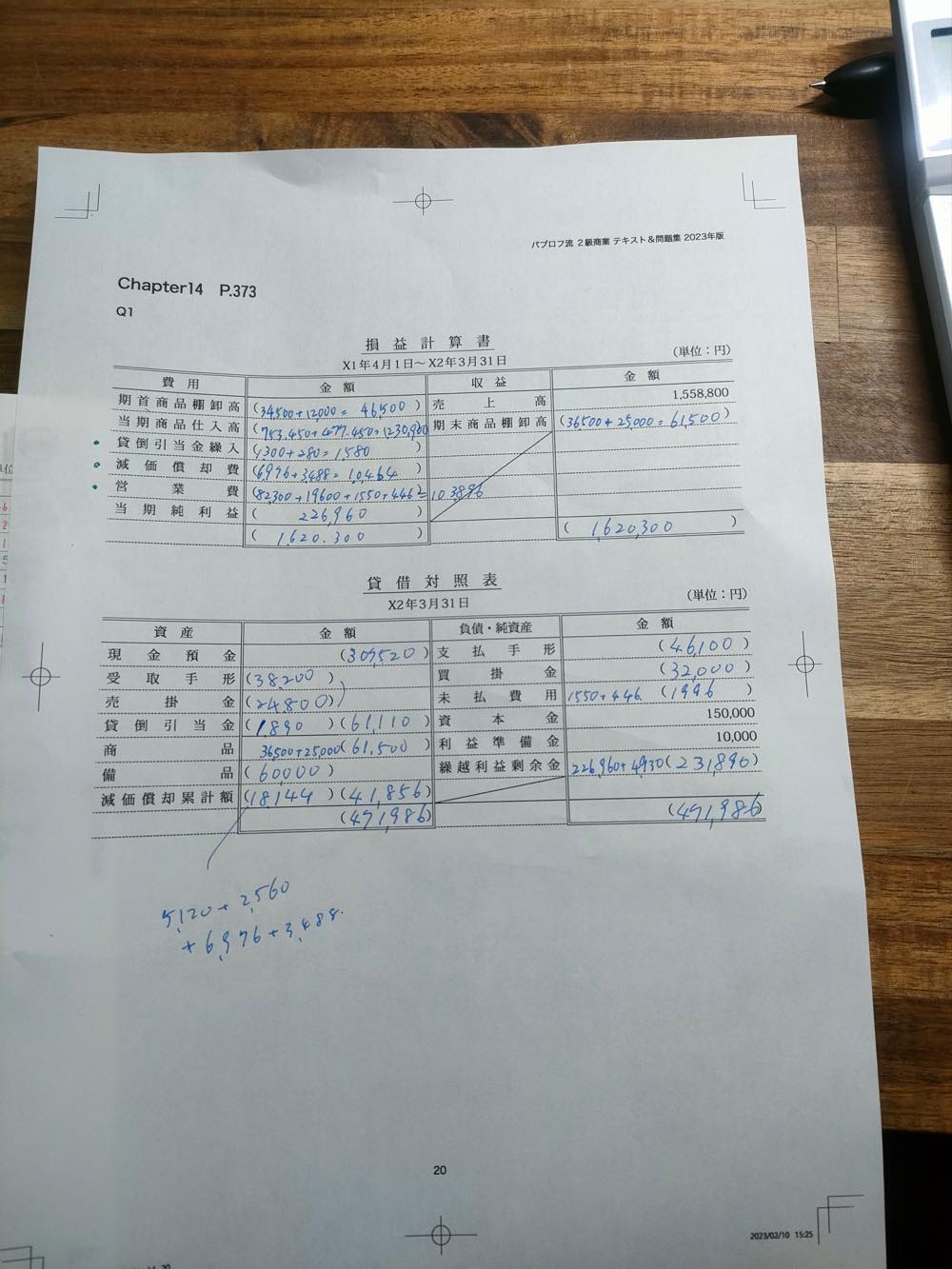

仕訳を書く前に、損益計算書と貸借対照表に書き込んでいけます。先に損益計算書の方が埋まります。

まずは損益計算書の一番上の欄にある期首商品棚卸高の欄に残高試算表にある本店と支店の「繰越商品」の数字を合算して書き入れます。34,500+12,000=46,500です。

当期商品仕入高も残高試算表にある本店と支店の「仕入」の数字を合算して書き入れます。

右の期末商品棚卸高のところには、問題文にある本店と支店の帳簿棚卸高を合算した数字36,500+25,000=61,500を書き入れ、売上高と合算して1,620,300とし、その金額を左側の一番下の欄に書き写しておきます。期末商品棚卸高61,500は貸借対照表の「商品」の欄にも書き写します。

貸倒引当金繰入と貸倒引当金の計算をします。

本店側の受取手形28,000の3%は840、売掛金22,000の3%は660で、合計1,500です。これが本店側の貸倒引当金の金額です。貸倒引当金繰入は残高試算表の200との差額になりますから、1300です。

同様に支店側の計算をします。受取手形12,000の3%は306、売掛金2,800の3%は84で、合計390です。これが支店側の貸倒引当金の金額です。貸倒引当金繰入は残高試算表の110との差額になりますから、280です。

これらを合計すると、貸倒引当金繰入は1,300+280で1,580で、貸倒引当金は1,500+390で1,890です。これで損益計算書の貸倒引当金繰入と、貸借対照表の貸倒引当金が埋まります。

3番は備品の減価償却の問題です。定率法ですので、備品本体の取得金額から減価償却累計額を差し引いた金額に、与えられた償却率を掛けます。今回の償却率は20%です。0.2を掛けても同じです。

本店側は(40,000ー5,120)×0.2=6,976で、支店側は(20,000ー2,560)×0.2=3,488です。

減価償却費は6,976+3,488で10,454です。この数字を損益計算書の欄に記入します。

減価償却累計額は残高試算表の数字5120+2560と10,454を合算します。18144です。これを貸借対照表の減価償却累計額の左側のかっこの中に記入し、備品600,000から差し引いた金額41856を右側のかっこの中に書き入れます。

4番の問題は営業日の未払いの問題です。貸借対照表の未払費用の欄に、問題文にある数字の合計金額1,996を書き入れます。その数字と残高試算表にある数字を合算した103,896を営業費に記入します。

ここまでで、損益計算書の当期純利益を差額で求められます。226,960です。

当期純利益226,960は貸借対照表の繰越利益剰余金に組み込むので、残高試算表にある数字と合算して、231,890と記入します。

他の欄はすべて、残高試算表の本店と支店の金額を足し算したものを当てはめていけばOKです。これにて完了です。

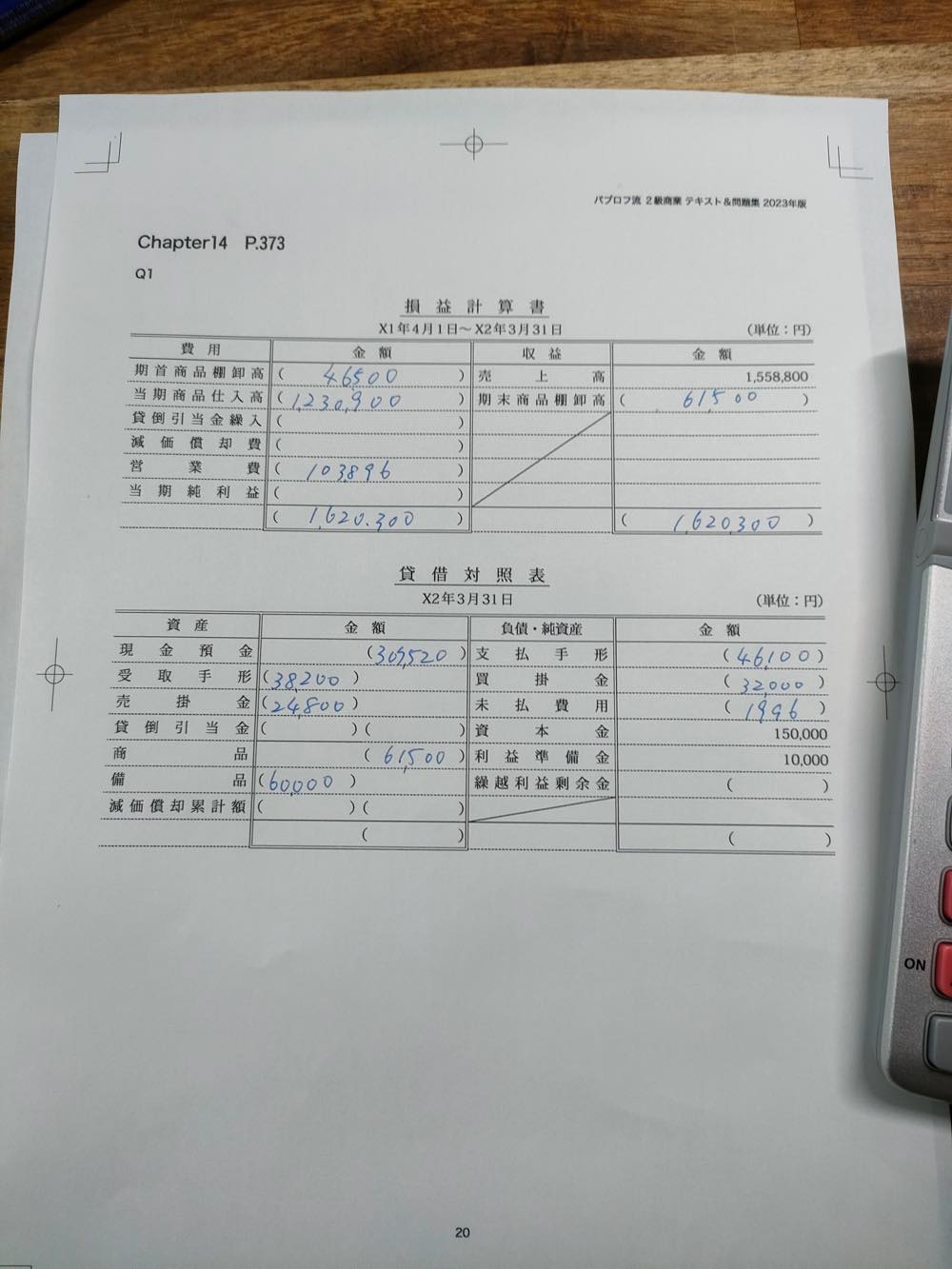

もう一度解き直しているのですが、面倒な仕訳をせずに、単純な足し算だけで、ここ↓までは埋められます。

このあとは貸倒引当金繰入と貸倒引当金を計算します。上では本店と支店の受取手形と売掛金をバラバラにして計算しましたが、面倒なので、全部合算して、3%を掛けます。63,000×3%=1,890ですから、その数字を貸借対照表の貸倒引当金の左側の空欄に入れます。受取手形と売掛金の合計の63,000から1,890を引いた金額61,110を右側の空欄に書き入れます。

損益計算書の貸倒引当金繰入は貸倒引当金1,890から残高試算表の本店の貸倒引当金200と支店の貸倒引当金110を引いた金額1,580を書き入れます。

残りは減価償却費と減価償却累計額です。これも本店と支店を合算してしまいます。備品は合計60,000です。減価償却累計額の合計7680をそこから差し引くと52,320。この数字に償却率20%を掛けると10,464と出ます。これを損益計算書の減価償却費の欄に記入します。

減価償却累計額はこの減価償却費10,464と残高試算表にある備品減価償却累計額の合計7,680と合算します。18,144ですので、それを貸借対照表の減価償却累計額の左側の空欄に記入し、備品600,000から差し引いた金額41,856を右側の空欄に記入します。

あとは合計できるところを合計すると、当期純利益も繰越利益剰余金も差額で自動的に出ます。常識的には、当期純利益を差額で22,690と出して、残高試算表の繰越利益剰余金4,930と合算した231,890を貸借対照表の繰越利益剰余金の欄に記入して、最後の行の合計金額を求めるのでしょう。

いずれにせよ、このやり方のほうが早いので、パターンを覚えておくと良いかもしれません。

教科書には製造業の財務諸表と本店と支店の損益振替がありますが、動画の解説にもないし、練習問題もないので、そこは飛ばして、連結会計の復習に進みます。