【簿記2級】誰でも受かるのか?ハッキリとズバリ言います!!これから2級の勉強をはじめる方必見の内容です! [簿記]

2級は250から350時間勉強すれば誰でも受かる。

パブロフ流orみんなが欲しかったシリーズがおすすめ。

パブロフ流は、独学というより通信講座に近い。

アウトプットはTAC出版の本試験問題集がおすすめ。問題集はその1冊で十分。

落ちる人は勉強時間が足りないか、勉強方法が間違っている。

【簿記2級】必勝!ネット試験攻略法(合格率爆上がり!) [簿記]

ネット試験のレベルのものだけを集めた問題集があればいいんですけどね。ペーパー試験を想定した問題は無駄に難しすぎるんですよ。

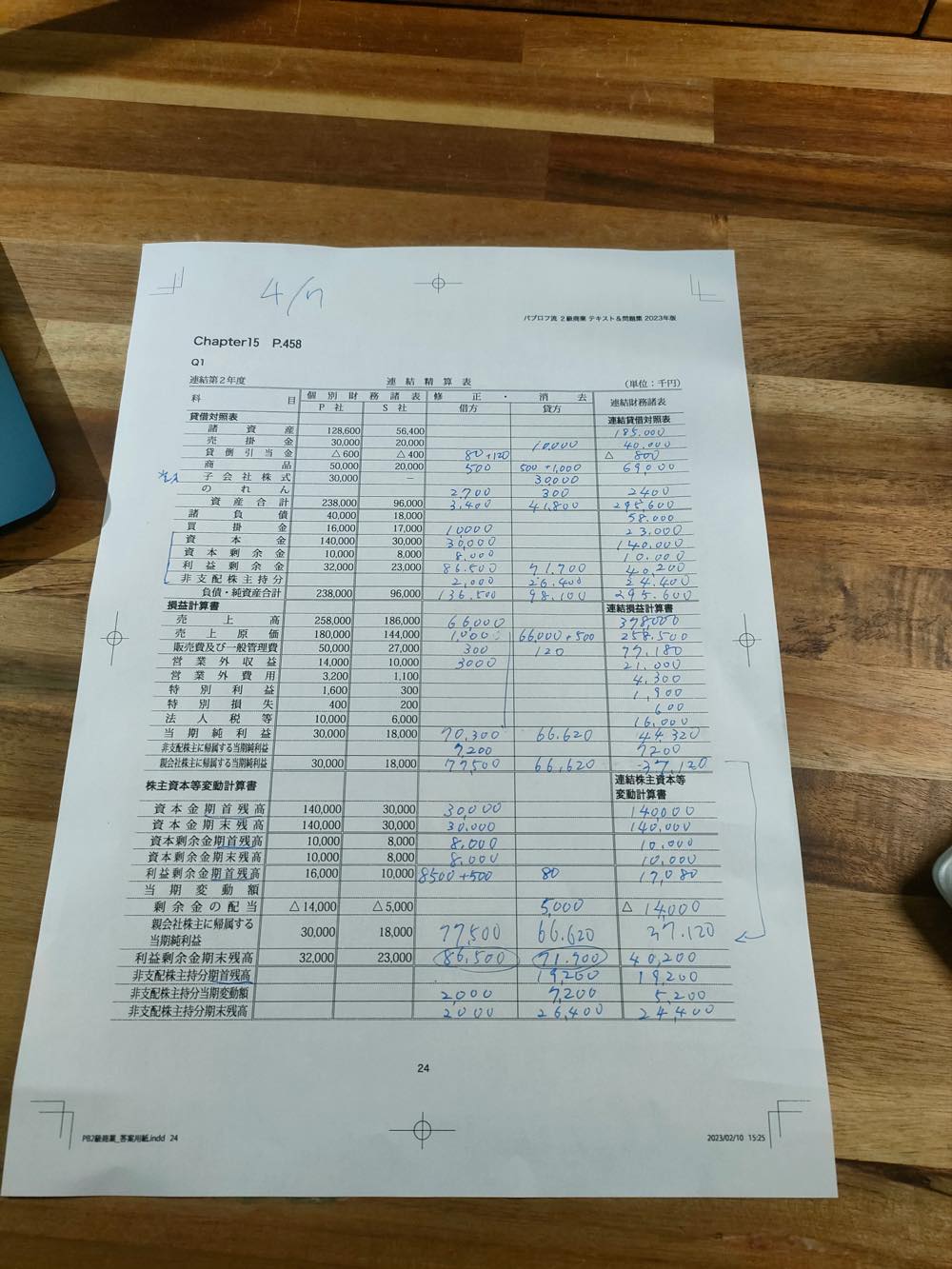

【簿記2級 商業簿記】2023年度版テキストP458 連結精算表の動画解説 [簿記]

手続きとしては、次の5つのステップを踏みます。

ステップ 1

(1)支配獲得日の連結修正仕訳を書く

(2)連結第1年度の連結修正仕訳(開始仕訳と当期の仕訳)を書く [純資産の科目には(期首)をつけ、費用と収益の科目には利益剰余金(期首)に置き換える]

(3)連結第2年度の連結修正仕訳(開始仕訳と当期の仕訳)を書く

ステップ 2

連結第2年度の連結修正仕訳を連結精算表の修正・消去欄に記入する

ステップ 3

連結損益計算書を埋める

ステップ 4

連結株主資本等変動計画書を埋める

ステップ 5

連結貸借対照表を埋める

ステップ 1(1)からやっていきます。支配獲得日の連結修正仕訳を書くのは簡単です。ここでは「投資と資本の相殺消去」を行います。

資本金 30,000 / 子会社株式 30,000

資本剰余金 8,000 非支配株主持分 18,000

利益剰余金 7,000

のれん 3,000

非支配株主持分以外はそのまま書き写すだけです。非支配株主持分の計算式は、(資本金+資本剰余金+利益剰余金)×40%=18,000です。差額は「のれん」です。

次は、ステップ 1(2)連結第1年度の連結修正仕訳(開始仕訳と当期の仕訳)です。

「開始仕訳」は上の仕訳をコピーして、純資産の科目には(期首)をつけるだけです。費用と収益の科目がないので、利益剰余金(期首)に置き換えるところはありません。

資本金(期首) 30,000 / 子会社株式 30,000

資本剰余金(期首) 8,000 非支配株主持分(期首) 18,000

利益剰余金(期首) 7,000

のれん 3,000

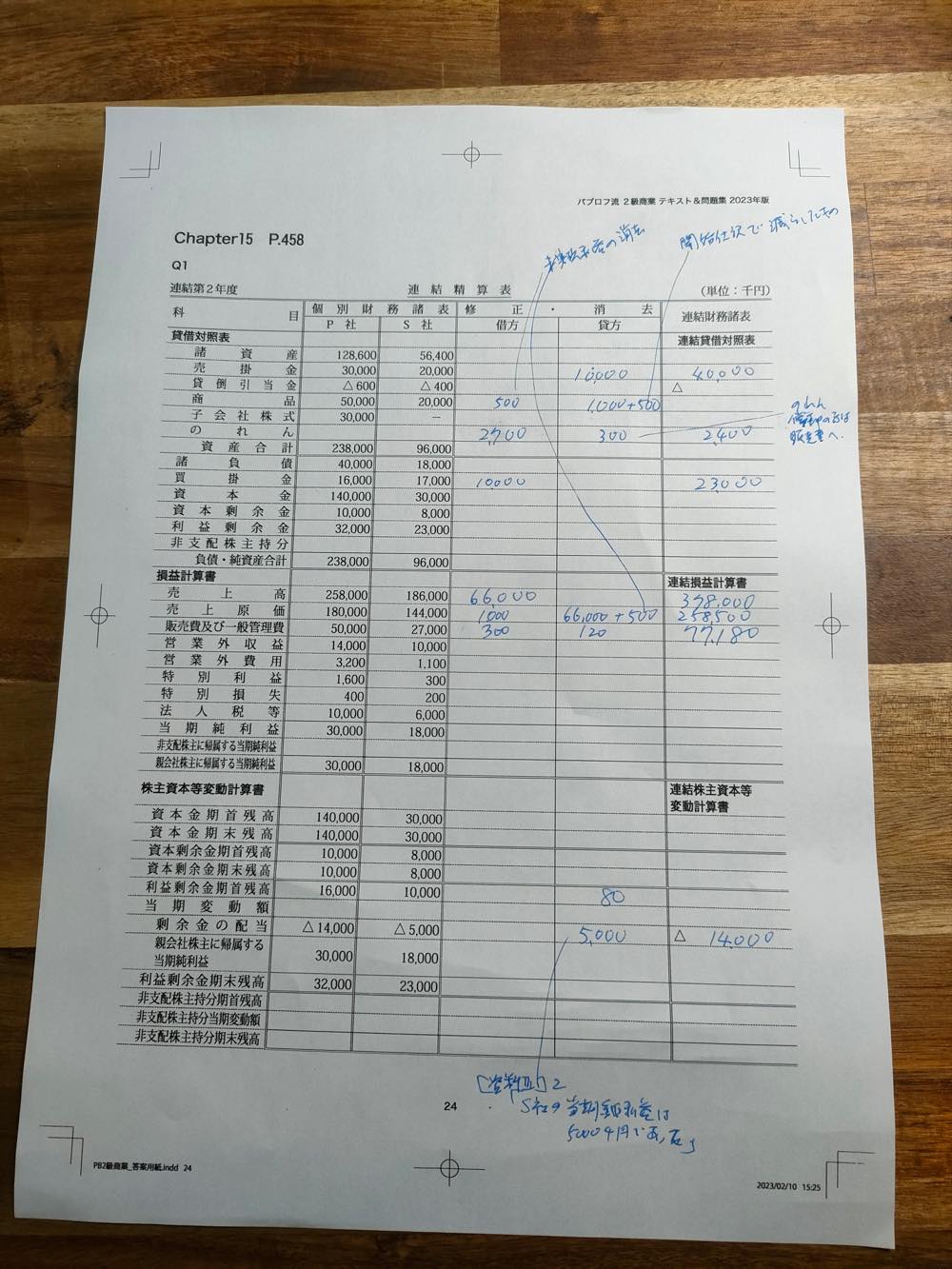

次に「当期の仕訳」を書きます。「のれんの償却」「当期純利益の振り替え」「配当金の修正」「内部取引・債権債務の相殺消去」「貸倒金の調整」「未実現利益の消去」をしていきます。

まずは、「のれんの償却」です。

のれん償却 300 / のれん 300

問題文にのれんは10年で償却すると買いてあるので、10分の1の300を計上します。

次は「当期純利益の振り替え」です。

「資料 II」連結第1年度に関して、問題の2には、S社の当期純利益は5,000千円であったとあります。その40%が非支配株主持分になります。

非支配株主に帰属する当期純利益 2,000 / 非支配株主持分 2,000

非支配株主持分は純資産です。非支配株主持分に資産が移動するので、費用が増えます。したがって、非支配株主に帰属する当期純利益は左に来ます。

次に、問題3は配当金の修正です。問題文には、「S社の当期の利益剰余金のうち配当額は2,000千円であった」とあります。利益剰余金2,000を連結グループの受取配当金60%(1,200)と非支配株主持分40%(800)で分けるわけです。

受取配当金 1,200 / 利益剰余金 2,000 非支配株主持分 800

次は、「内部取引・債権債務の相殺消去」です。問題文4には「P社の売上高のうち20,000千円がS社に対する売上高である」とあります。問題文5には「当期末において、P社の売掛金残高のうち4,000千円がS社に対するものである」と書いてあります。

「内部取引」は、P社のS社に対する売上(売上高)、S社がP社からの仕入(売上原価)に関わるものです。それらを消去します。

売上高 20,000 / 売上原価 20,000

「債権債務の相殺消去」はP社とS社の間にある買掛金と売掛金の消去です。

買掛金 4,000 / 売掛金 4,000

売掛金は資産の勘定科目ですからホームポジションと反対の左、買掛金は負債ですからホームポジションと反対の右に書きます。

次は「貸倒引当金の調整」です。問題5には「P社は売掛金に対して2%の貸倒引当金を設定している」とあります。売掛金は4,000なので、その2%である80である貸倒引当金を消去します。

貸倒引当金 80 / 貸倒引当金繰入 80

最後に「未実現利益の消去」を行います。問題6に「当期末において、S社が保有する商品のうち、P社から仕入れた金額は2,000千円である」とあります。これが売れ残り(在庫)であり、利益が出ていないものです。この未実現利益をなかったことにします。売上総利益率25%と問題文で設定されていますので、P社が載せている利益は500です。それを消します。

売上原価 500 / 商品 500

「売上原価」は費用です。「商品」は資産です。費用が増えて、資産が減るわけです。

ここまでが連結第1年度の修正仕訳です。しかしながら、時短のために、連結第2年度修正仕訳の「開始仕訳」を書く準備として、「費用」と「収益」の科目を「利益剰余金(期首)」に置き換えて、純資産の科目には「(期首)」をつけておくのがよいとのこと。

ここまでの連結第1年度の仕訳はこうです。

のれん償却 300 / のれん 300

非支配株主に帰属する当期純利益 2,000 / 非支配株主持分 2,000

受取配当金 1,200 / 利益剰余金 2,000 非支配株主持分 800

売上高 20,000 / 売上原価 20,000

買掛金 4,000 / 売掛金 4,000

貸倒引当金 80 / 貸倒引当金繰入 80

売上原価 500 / 商品 500

これを書き直すと以下のようになります。

利益剰余金(期首) 300 / のれん 300

利益剰余金(期首) 2,000 / 非支配株主持分 2,000

利益剰余金(期首) 1,200 / 利益剰余金(期首) 2,000 非支配株主持分(期首) 800

貸倒引当金 80 / 利益剰余金(期首) 80

利益剰余金(期首) 500 / 商品 500

取り消し線を引いた部分は連結第2年度の修正仕訳には影響を与えない部分です。ここまでが下準備です。恐ろしく時間がかかります。

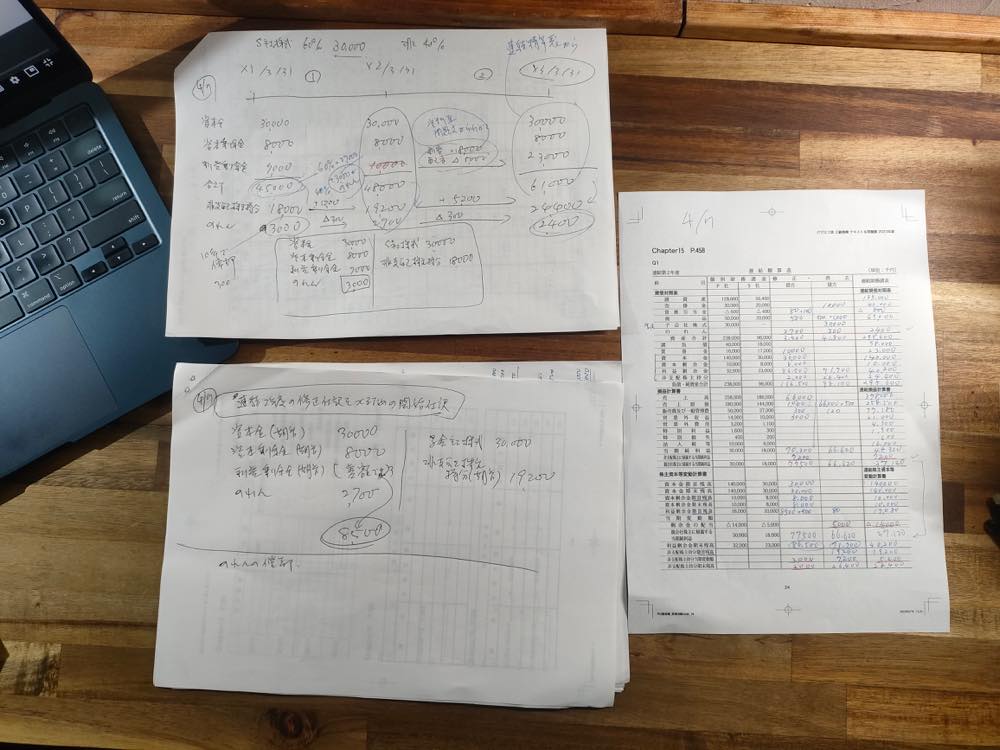

次はようやくステップ1(3)の連結第2年度の連結修正仕訳(開始仕訳と当期の仕訳)を書く作業に入ります。まだステップ1が終わりせん。

まずは、連結第2年度の開始仕訳を書きます。「利益剰余金(期首)」「のれん」「非支配株主持分(期首)」金額が変わりますので、それぞれ計算が必要です。

資本金(期首) 30,000 / 子会社株式 30,000 資本剰余金(期首) 8,000 非支配株主持分(期首)(19,200) 利益剰余金(期首) (8,500) のれん (2,700)

貸倒引当金 80 / 利益剰余金(期首) 80

利益剰余金(期首) 500 / 商品 500

のれんの計算は簡単です。3,000から1年分の償却の金額の300を引くだけです。2,700となります。

利益剰余金(期首)の計算は、上の連結第1年度の仕訳を見ながら計算します。連結第1年度の開始仕訳では利益剰余金(期首)は7,000でした。それを加減算していくのです。開始仕訳の利益剰余金(期首)の1と同じ左にあるものは加えて、右にあるものは減らします。

7,000+300+2,000ー2,000+1,200=8,500

非支配株主持分(期首)も同様です。もともと18,000ありましたから、そこからスタートです。

18,000+2,000ー800=19,200

以下、連結第1年度と同様に「のれんの償却」「当期純利益の振り替え」「配当金の修正」「内部取引・債権債務の相殺消去」「貸倒金の調整」「未実現利益の消去」を行っていきます。

「のれんの償却」

のれん償却 300 / のれん 300

「当期純利益の振り替え」

非支配株主に帰属する当期純利益 7,200 / 非支配株主持分 7,200

[資料 III] の問題文2に「S社の当期純利益は18,000千円であった」とあるので、その40%を計上します。

「配当金の修正」

受取配当金 3,000 / 利益剰余金 5,000 非支配株主持分 2,000

問題文3に「S社の利益剰余金の配当額は5,000千円であった」とあるので、その60%の3,000を受取配当金に、40%の2,000を非支配株主持分にします。

「内部取引・債権債務の相殺消去」

売上高 66,000 / 売上原価 66,000

買掛金 10,000 / 売掛金 10,000

問題文4と5の数字を当てはめます。

「貸倒金の調整」

貸倒引当金 120 / 貸倒引当金繰入 120

問題文の5に売掛金は10,000とあるので、その2%である200から連結第1年度の調整額80をマイナスします。この80は前年度にすでに取り消しているので、それを差し引くという意味のようです。難しいですね。

「未実現利益の消去」

商品 500 / 売上原価 500

売上原価 1,000 / 商品 1,000

「商品 500 / 売上原価 500」は連結第1年度の逆仕訳ですが、未現実利益として取り消していた利益が実現した、つまり外部に販売されたことを示しています。

問題文6にあるとおり、当期末の在庫は4,000なので、そこに載せられている25%の未実現の利益(1,000)を取り消す仕訳をします。実際は利益の部分ですが、商品の25%の価値が下がったことを示しています。

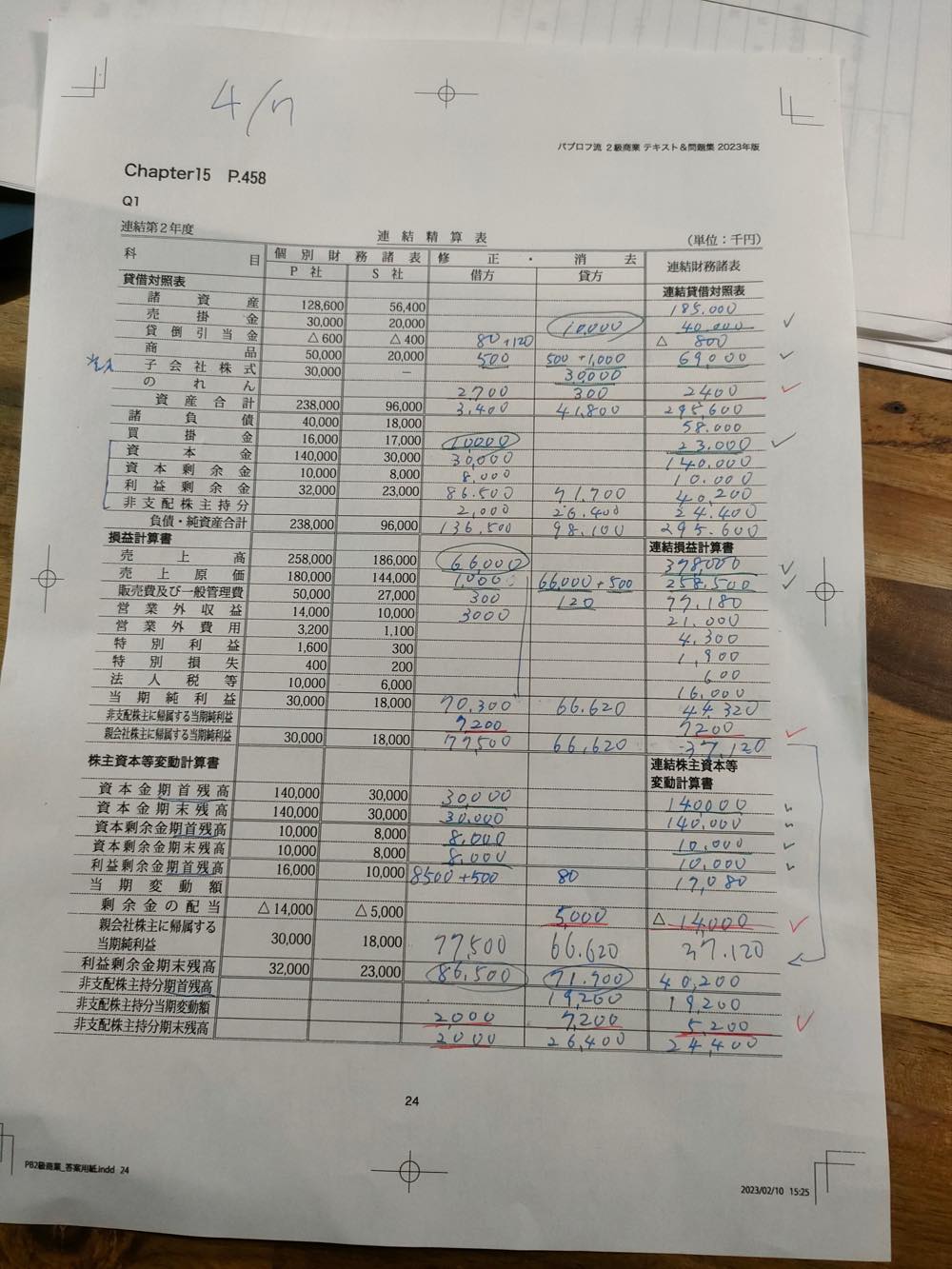

これでステップ1がようやく終わりました。次はステップ2に移ります。連結第2年度の開始仕訳をもとに修正消去欄を埋めていきます。なお、(期首)がついている勘定科目に関しては「株主資本等変動計画書」の「期首残高」に記入します。そのほかは貸借対照表に記入します。

それが終わったら、のれんの償却以降の仕訳を見ながら修正・消去欄を埋めていきます。

のれんの償却は「販売費及び一般管理費」に入れます。

受取配当金は「営業外収益」です。

貸倒引当金繰入は「販売費及び一般管理費」に計上します。

「当期純利益の振り替え」の「非支配株主に帰属する当期純利益 7,200 / 非支配株主持分 7,200」という仕訳は、非支配株主に帰属する当期純利益の数字は損益計算書に記入しますが、非支配株主持分は株主資本等変動計画書の非支配株主持分当期変動額に記入します。わかりにくいですね。

以下の「配当金の修正」の仕訳の中の非支配株主持分と利益剰余金は株主資本等変動計画書に記入し、受取配当金は損益計算書の「営業外費用」に記入します。

受取配当金 3,000 / 利益剰余金 5,000 非支配株主持分 2,000

「貸倒金の調整」の「貸倒引当金 120 / 貸倒引当金繰入 120」という仕訳の貸倒引当金繰入は損益計算書の販売費及び一般管理費に計上します。

他の売掛金や売上原価などの記入欄はわかりやすいと思います。

これが終わったらステップ3です。連結損益計算書を埋めていきます。表の右端のところです。P社とS社の合計に修正・消去欄を加減算するのですが、注意しなければいけないのは、勘定科目ごとに仕訳での位置を考えて、それに合うように加減算することです。たとえば、売上高は売上のことですので、仕訳の右がホームポジションです。したがって、修正・消去の欄の借方にあるものは、そこからマイナスし、貸方にあるものはプラスします。売上原価の場合は、要するに仕入のことであって、費用ですから、ホームポジションは左です。したがって、修正・消去の欄の借方にあるものはプラスして、貸方にあるものはマイナスします。これは勘定科目ごとに考えなければいけないので、非常に面倒です。

注意しなければいけないのは「損益計算書」の「当期純利益」の行の計算です。ここはまず修正記入欄を縦に計算します。借方の売上高の66,000から営業外収益の3000まで足し算し、70,300と記入します。同様に、貸方の方も計算し、66,620と記入します。当期純利益は純資産なので、ホームポジションは右です。P社とS社の数字を合算して、借方の数字をマイナスし、貸方の数字をプラスします。30,000+18,000-70,300+66,620=44,320です。この数字を右端の連結損益計算書の当期純利益の欄に記入します。

一番下にある「親会社株主に帰属する当期純利益」の行も同様に行います。修正・消去欄の借方は、先ほどの当期純利益70,300に非支配株主に帰属する当期純利益の7,200を加算して、77,500と記入します。

貸方の記入欄は66,620という数字のままです。損益計算書の最下段(右端)の数字は、当期純利益44,320に非支配株主に帰属する当期純利益の7200をマイナスすればOKです。37,120と出ます。

ちなみに、P社とS社の数字を合算た48,000に修正消去欄の借方の数字77,500をマイナスし、貸方の66,620をプラスしても同じです。

それが終わったらステップ4へ進みます。連結株主資本等変動計算書を埋めていきます。基本的にはこれまでと同じような作業をするだけです。

しかしながら、私が理解できないのは、資本金期首残高の30,000を資本金期末残高に、資本剰余金期首残高の8,000を資本剰余金期末残高にそのまま当てはめることです。変動がないからそのままスライドするということでしょうか。

「親会社に帰属する当期純利益」の行には、損益計算書で計算した「親会社に帰属する当期純利益」の数字を書き写します。77,500と66,620と37,120です。

利益剰余金期末残高の行の修正消去欄の借方は二重線の下、利益剰余金期首残高の8.500+500以下を足し算するだけです。貸方も同様です。ここも縦に計算しても横に計算しても同じ金額40,200になります。

非支配株主持分期首残高はそのまま右にスライドします。

非支配株主持分当期変動額は、借方の2,000がマイナスで、貸方の7,200をプラスとして考え、差額の5,200を計上します。

最後の行の非支配株主持分期末残高は縦に足し算をするだけです。連結株主資本等変動計画書に記入する金額は24,400となります。

最後はステップ5です。連結貸借対照表を埋めます。純資産の勘定科目は連結株主資本等変動計算書から写します。

資本金は、資本金期末残高30,000を書き写します。借方と貸方を間違えないように。

資本剰余金は、資本剰余金期末残高8,000を書き写します。

利益剰余金は、利益剰余金期末残高の数字を書き写します。86,500と71,700と40,200です。

非支配株主持分は、非支配株主持分期末残高の数字を書き写します。2,000と26,400と24,400です。

あとは横に計算していくだけです。

子会社株式は資産なので、修正・消去欄の貸方30000はマイナスします。30,000-30,000で、0になります。

のれんは2,700-300で2,400です。

あとは空欄となっている合計欄を埋めれば終わりです。ああ疲れた。こんな大変な作業を本番で短時間で終わらせられる人がいることが信じられません。

実際、私は連結会計は部分点を狙うだけにします。動画で解説されているようなタイムテーブルを書いて、埋められるところだけ簡単に埋めておしまいにします。短い時間で、こんな問題を完璧に解けるようになるには、膨大な時間をかけて練習しなければいけませんからね。

4月の終わりか、5月の連休明けにCBTを受験して、不合格だった場合は、もう一度連結会計をおさらいしてもいいと思いますが、さすがにこのトレーニングは辛いです。

今日は息子の大学の入学式です。大荒れの天気になると言われていましたが、幸いなことに雨は降っていません。強い風は吹いていますが、ずぶ濡れにならなければ、それでも十分でしょう。帰りは4時近くになるそうなので、一人でドライブでも行ってきたらいいのにと妻に言われました。しかし、そんな余裕はないので、家でこうして勉強しています。

このあとは商業簿記の総仕上げ問題を再開しようと思います。以前よりはわかるようにはなっているはずです。再び手に負えないと感じたら、簿記2級の取得は長期戦に持ち込むしかないかもしれません。これまで取得できた資格とは違って、相当に相性が悪いんですから。

タイムテーブルを使って計算するのは、ここまです。連結精算表で赤線を引いたところだけはとりあえず埋められます。もちろん、他にも横に計算すればいいだけのところも多数あるので埋められますが、たぶん配点対象にはならないでしょう。そう考えると、タイムテーブルだけにも頼れませんね。

手続きを省略して解答したとしても、緑のチェックマークをつけたところと、それ以外では単に横に計算すればいいだけのところくらいしか埋められません。配点対象は右端の欄だけですから、部分点として、数点しか稼げないのでしょう。もちろん時間があれば手続きを完璧にマスターすることはできますし、膨大な時間をかけて練習をすればなんとかなるでしょう。でも、私はそこまでやる気が起きません。何度も言いますが、部分点を狙うだけにします。

以下、追記です。

問題文だけをみて、答えられるところを書き直してみましたが、ひどい有様です。修正・消去の欄がないところは横に計算して出せますが、そんなことをしても配点につながるかどうかわかりません。やはりしっかり仕訳を練習しないとダメなのでしょう。

この1ヶ月近く、まあまあ頑張ってきたのですが、どうも合格できそうな気がしません。来週から仕事が始まってしまって、忙しさにかまけてやる気を失ったら、宅建の勉強を優先させて、10月以降に簿記2級に戻るという手も密かに考えています。何度も書いていますが、今年の最大の目標は宅建の取得です。簿記2級の勉強は無駄になったわけではありません。ある程度は知識として定着しているので、それはそれでよしとしてもいいのです。逃げに入っていますけど、急がなくても、別にいいんです。

連結精算表と連結財務諸表 [簿記]

連結精算表と連結財務諸表は手続きが似ているので、それぞれ仕訳を書く練習をしたり、タイムテーブルを書く練習をし、あとは表の欄にどう埋めていけないいのかというパターンを覚えて対応するしかないかと思います。その練習をそれぞれ5回もやれば、だいたい覚えるでしょう。そんなことをしているうちに誰かにやり方を説明できるくらいまでにはなり、テストでも半分くらいは取れる気がします。今はまだ自分なりの解説の文章を作れませんので、とりあえず、動画を倍速で見ておきました。なんとなくタイムテーブルの作成の仕方も覚えられました。覚えてもすぐに忘れますが、忘れたらまた覚えなおせばいいだけです。

簿記2級は連結会計を完全に捨ててしまっても、工業簿記で40点満点を取り、商業簿記で半分の30点を取れば合格できます。商業簿記で半分を取るには基本的な仕訳が完璧である必要があります。工業簿記はさほど難しいわけではないので、頑張れば8割以上は取れるかもしれません。ということであれば、32点ですから、商業簿記の方は40点以上、少なくとも70%以上取得する必要があります。連結会計で部分点が取れれば、そこまで厳しくはないかもしれません。

【簿記2級 商業簿記】2023年度版テキストP458 連結精算表の動画解説

【簿記2級 商業簿記】2023年度版テキストP474 連結財務諸表の動画解説

ということで、連結会計は深追いせず、教科書の基本問題を繰り返し解いて暗記し、総仕上げ問題の連結会計はやらないことにします。CBTは難しい問題はでないということなので、時間の無駄になりそうですから。とにかく、ひたすら基本に徹するということにします。

明日は、息子の大学の入学式が行われます。コロナ禍もだいぶ落ち着いたおかげで、家族の参列も許され、妻も出席する予定です。今日は夕方に大風が吹いて、犬もまっすぐ歩くの大変でした。明日の通勤時間帯は横殴りの雨が予想されているそうです。せっかくのスーツがずぶ濡れになってしまうので、私が二人を車で近所の駅まで送っていく約束です。

友人Aの息子さんは、希望の大学に落ちて浪人生活が始まったという知らせを間接的に受けました。友人Aも浪人経験者ですから、一浪することくらいはまったく抵抗がないのでしょう。私は浪人はしたことがないので、ぜったいに嫌ですけどね。

その情報をくれたのは友人Bです。友人Bは、私が知らない間に長期入院をしていました。これまで何度も手術しているので、ほんとうに体が弱っているようです。半世紀も生きていると、収入、知力、見た目、体力などの面でも大きな差がついてしまうものですね。ウサギとカメの寓話ではないですが、1日1日をどう暮らすか、というか、1分1秒をどう使うかで、長い時間が経つと途方もなく大きな違いが生まれると気づいてしまうと、ぞっとしますね。

どうでもいい人たちと飲み会に行って、むだに酔っ払って、タバコを吸って、他人の噂話をしたり、上司の悪口を言って溜飲を下げたりしている暇はないんですよ。そんなコミュニケーションは私の人生には完全に不要です。

簿記2級は連結会計を完全に捨ててしまっても、工業簿記で40点満点を取り、商業簿記で半分の30点を取れば合格できます。商業簿記で半分を取るには基本的な仕訳が完璧である必要があります。工業簿記はさほど難しいわけではないので、頑張れば8割以上は取れるかもしれません。ということであれば、32点ですから、商業簿記の方は40点以上、少なくとも70%以上取得する必要があります。連結会計で部分点が取れれば、そこまで厳しくはないかもしれません。

【簿記2級 商業簿記】2023年度版テキストP458 連結精算表の動画解説

【簿記2級 商業簿記】2023年度版テキストP474 連結財務諸表の動画解説

ということで、連結会計は深追いせず、教科書の基本問題を繰り返し解いて暗記し、総仕上げ問題の連結会計はやらないことにします。CBTは難しい問題はでないということなので、時間の無駄になりそうですから。とにかく、ひたすら基本に徹するということにします。

明日は、息子の大学の入学式が行われます。コロナ禍もだいぶ落ち着いたおかげで、家族の参列も許され、妻も出席する予定です。今日は夕方に大風が吹いて、犬もまっすぐ歩くの大変でした。明日の通勤時間帯は横殴りの雨が予想されているそうです。せっかくのスーツがずぶ濡れになってしまうので、私が二人を車で近所の駅まで送っていく約束です。

友人Aの息子さんは、希望の大学に落ちて浪人生活が始まったという知らせを間接的に受けました。友人Aも浪人経験者ですから、一浪することくらいはまったく抵抗がないのでしょう。私は浪人はしたことがないので、ぜったいに嫌ですけどね。

その情報をくれたのは友人Bです。友人Bは、私が知らない間に長期入院をしていました。これまで何度も手術しているので、ほんとうに体が弱っているようです。半世紀も生きていると、収入、知力、見た目、体力などの面でも大きな差がついてしまうものですね。ウサギとカメの寓話ではないですが、1日1日をどう暮らすか、というか、1分1秒をどう使うかで、長い時間が経つと途方もなく大きな違いが生まれると気づいてしまうと、ぞっとしますね。

どうでもいい人たちと飲み会に行って、むだに酔っ払って、タバコを吸って、他人の噂話をしたり、上司の悪口を言って溜飲を下げたりしている暇はないんですよ。そんなコミュニケーションは私の人生には完全に不要です。

【簿記2級 商業簿記】2023年度版テキストP450 連結会計⑥未実現利益の消去の動画解説 [簿記]

このへんになってくると、連結会計の勉強をやめたくなります。

Q1は未実現利益の消去の問題ですが、一番簡単なダウンストリームで、開始仕訳を書かなくてよいものです。これならなんとかついていけます。

P社はS社に対して、売上総利益率25%で商品を販売し、S社はそれを外部に販売しているという設定です。期末において売れ残りがあるので、利益が未実現の状態です。その未実現利益を消去するという処理です。これもまた内部取引の相殺消去です。S社が仕入れた商品に載せられた利益と、P社が商品に売上に乗せいた利益を相殺消去するということです。連結会計では、仕入は売上原価となり、売上と売上高となります。

問題の表はS社が保有する棚卸資産を表しています。期首商品棚卸高と期末商品棚卸高の記載がありますが、当期からS社への販売が始まったとあるので、期首商品棚卸高は不要な情報です。ここで見るべきなのは期末商品棚卸高だけですが、外部仕入れ分は内部取引ではないので、関係ありません。必要な情報はP社仕入分12,000のみです。

P社はS社に対して商品を12,000で販売したということですが、P社は25%の利益を載せています。商品の在庫は、その25%分の利益が実現していないので、消去しなければいけません。それが「未実現利益の消去」の意味です。

12000円は売価です。それが100%で、25%の利益を差し引いた75%が原価です。120,00の25%は3,000です。それを取り消せば、S社が抱えている在庫の原価が出ます。仕訳は以下の通りです。

売上原価 3000 / 商品 3000

これがQ1の解答です。

続いてQ2です。この問題はダウンストリームで、開始仕訳ありのやつです。問題文にある「以前より仕入金額に10%の利益を付加して販売しており」という部分がそれを示しています。それ以外のところはQ1とほぼ同じです。

Q1の場合は、前期の分はなかったので、期首商品棚卸高は仕訳に入れる必要はありませんでしたが、今回はそれを使って開始仕訳をします。

まず、前期にP社が商品に付加していた10%の利益がいくらだったのかを計算します。P社仕入分

132,000は110%の売価ですから、110分の10を掛けると、12,000になります。この仕訳は以下のようになります。

売上原価 12,000 / 商品 12,000

↑これは「前期末の連結修正仕訳」です。しかしながら、当期の開始仕訳では、費用の科目である売上原価を利益剰余金(期首)に置き換えます。

利益剰余金(期首) 12,000 / 商品 12,000

↑これが「当期の開始仕訳」です。

次に、「当期の連結修正仕訳」を書きます。これは上の仕訳の逆仕訳です。P社仕入分132,000はすでに外部に販売済みであり、未実現利益が実現し、当期に利益になっています。未実現利益だったからこそ、上の仕訳で商品を12,000取り消す仕訳をしていたわけですが、すでに販売されたので、「前期末の連結修正仕訳」である「売上原価 12,000 / 商品 12,000」の逆仕訳をして取り消します。

商品 12,000 / 売上原価 12,000

最後に当期末の連結修正仕訳を書きます。

期末商品棚卸高のP社仕入分は110,000です。わざわざ計算するまでもありませんが、110,000の10%は10,000です。この未実現利益を取り消す仕訳を書きます。

売上原価 10,000 / 商品 10,000

以上、Q2の解答は上の3つの太字の仕訳になります。

Q3は未実現利益の消去の問題の続きですが、これはアップストリームで、開始仕訳を書かなくて良いものです。期末商品棚卸高のS社仕入分が12,000。P社は25%の利益率でS社に販売したが、売れ残っているということだから、12000×25%の3000円という利益が未実現です。それを取り消す作業をします。

売上原価 3,000 / 商品 3000

右に「商品 3000」と書く理由は、商品の価値を3000円下げるということです。費用である売上原価が左に来るということは、費用が増えることを示します。費用が3000増えるので、S社の当期純利益が減ることになります。

それに従って、非支配株主持分と非支配株主に帰属する当期純利益が減ります。その仕訳を書きます。非株主持分は40%ですから、3,000×40%で、減らす金額は1,200です。

非支配株主持分 1,200 / 非支配株主に帰属する当期純利益 1,200

非支配株主持分は純資産、非支配株主に帰属する当期純利益は費用ですから、ともに減ったということです。これは「子会社の当期純利益の振り替え」と反対の仕訳です。

以上の2つの仕訳がQ3の解答です。

Q4は未実現利益の消去(アップストリーム、開始仕訳あり)の問題です。

まずは「前期末の連結修正仕訳」を考えます。前期にP社がS社からの仕入れた分は132,000。S社は原価に10%の利益を載せて販売しているとあるので、132,000に110%分の10%を掛けた数字12,000が利益です。この利益を消去します。

売上原価 12,000 / 商品 12,000

売上原価は費用の勘定科目ですから、費用が増え、S社の当期純利益が減ることになります。したがって、「子会社の当期純利益の振り替え」と反対の仕訳を書きます。利益の減少は12,000の40%です。

非支配株主持分 4,800 / 非支配株主に帰属する当期純利益 4,800

これが前期末に書いた連結修正仕訳です。

これを「当期の開始仕訳」とするためにもう一度同じ仕訳を書きます。ただし、これまで同様、費用・収益の科目は利益剰余金(期首)とし、純資産の科目には(期首)をつけます。

利益剰余金(期首) 12,000 / 商品 12,000

非支配株主持分(期首) 4,800 / 利益剰余金(期首) 4,800

続いて、「当期の連結修正仕訳」を書きます。

期首商品棚卸高のP社仕入れ分132,000はすでに外部に販売済みであることから、取り消した未実現利益が実現したことを示す仕訳をします。それに合わせて、非支配株主に帰属する当期純利益(費用)と非支配株主持分(純資産)を増やす仕訳をします。

商品 12,000 / 売上原価 12,000

非支配株主に帰属する当期純利益 4,800 / 非支配株主持分 4,800

続いて、期末商品の未実現利益の消去をします。期末商品棚卸高のP社仕入分11,000に含まれる未実現利益を計算します。110%分の10%ですから10,000です。これを取り消す仕訳は以下の通りです。

売上原価 10,000 / 商品 10,000

それに応じて、非支配株主持分(純資産)が減るので、以下のような仕訳を書きます。

非支配株主持分 4,000 / 非支配株主に帰属する当期純利益 4,000

非支配株主に帰属する当期純利益は費用ですから、P社にとって費用が減って、純資産が増えるということです。4,000は10,000の40%です。

以上、Q4の解答は上の6つの太字の仕訳です。

Q5は土地に関わる未実現利益の消去(ダウンストリーム)の問題です。簡単です。

S社がP社から帳簿価額100,000の土地を140,000で購入したが、これは連結グループ内での内部取引なので、消去するということです。40,000の固定資産売却益を減らし、土地の価値を元に戻すだけです。

固定資産売却益 40,000 / 土地 40,000

固定資産売却益は収益の科目ですから、左に置けば、減ることを示します。

Q5は土地に関わる未実現利益の消去(アップストリーム)の問題です。これも簡単です。

問題文は立場が入れ替わってS社がP社に土地を売ったという形になっています。この場合は、非支配株主持分を考慮しなければいけません。非支配株主持分は40%なので、16,000を減らします。

非支配株主持分 16,000 / 非支配株主に帰属する当期純利益 16,000

以上2つの太字の仕訳がQ6の解答です。

簿記2級 商業簿記】2023年度版テキストP434 連結会計⑤貸倒引当金の調整の動画解説 [簿記]

資本連結の後に来る「成果連結」の続きです。

ここでは、親会社と子会社間の売掛金と買掛金の相殺消去に伴って、貸倒引当金の調整作業を行います。親会社から子会社に商品や土地を売ることをダウンストリームと言い、その逆がアップストリームと言います。ここではダウンストリームを取り上げます。

Q1は、ダウンストリームで、開始仕訳を必要とする貸倒引当金の調整の問題です。

まずは、「当期の開始仕訳」を書きます。売掛金と買掛金の相殺消去の開始仕訳は不要とのことです。貸倒引当金の額は、問題文の「前期末におけるS社に対する売掛金残高は80,000円」を使います。「毎期4%の貸倒引当金を設定しており」とあるので、80,000×4%=3,200です。3,200の貸倒引当金を取り消します。貸倒引当金は負債の科目なので、ホームポジションとは反対の右に書きます。相手科目は、貸倒引当金繰入とはしません。これは前期以前のものであって、すでに前期末の連結会計で費用と収益の科目は「利益剰余金(期首)」に振り替えられて(置き換えられて)いるからです。

貸倒引当金 3,200 / 利益剰余金(期首) 3,200

次に当期の連結修正仕訳を書きます。問題文には「当期の個別財務諸表において、P社は売掛金期末残高300,000円に対して毎期4%の貸倒引当金を設定しており、売掛金期末残高のうち100,000円がS社に対するものである」とあるので、このP社のS社に対する売掛金、S社のP社に対する買掛金を相殺消去します。

買掛金 100,000 / 売掛金 100,000

この100,000分の売掛金に設定されている4%の貸倒引当金も相殺消去する必要があります。計算すると4000となります。しかしながら、すでに3,200の分は消去しているので、差額の800を相殺消去します。

貸倒引当金 800 / 貸倒引当金繰入 800

上の太字の3つの仕訳がQ1の解答です。

Q2は、アップストリームで、開始仕訳を必要とする貸倒引当金の調整の問題です。問題文はP社とS社を入れ替えただけです。数字は同じです。

まずは、当期の開始仕訳を書きます。貸倒引当金の計算は、「前期末におけるS社に対する売掛金残高は80,000円」を使います。「毎期4%の貸倒引当金を設定しており」とあるので、80,000×4%=3,200です。

貸倒引当金 3,200 / 貸倒引当金繰入 3,200

となるはずですが、貸倒引当金繰入は費用の科目なので、利益剰余金(期首)に変更します。

貸倒引当金 3,200 / 利益剰余金(期首) 3,200

アップストリームの場合は、非支配株主持分を考慮します。貸倒引当金に伴い、非支配株主持分が増え、P社としても費用が増えます。3,200の40%である1,280が非支配株主持分です。

非支配株主に帰属する当期純利益 1,280 / 非支配株主持分 1,280

となるはずですが、非支配株主に帰属する当期純利益は費用の科目なので、利益剰余金(期首)に変更します。非支配株主持分は純資産の科目なので、(期首)をつけます。

利益剰余金(期首) 1,280 / 非支配株主持分(期首) 1,280

次に当期の連結修正仕訳を書きます。

まずは売掛金と買掛金の相殺消去をします。

買掛金 100,000 / 売掛金 100,000

売掛金と買掛金の相殺消去にともなって、貸倒引当金の消去も行います。100,000の4%は4,000ですが、3,200はすでに終わっているので、差額の800となります。

貸倒引当金 800 / 貸倒引当金繰入 800

これに伴って、非支配株主持分を増やす仕訳をします。貸倒引当金800の40%は320です。

非支配株主に帰属する当期純利益 320 / 非支配株主持分 320

上の太字の5つの仕訳がQ2の解答です。

この動画と教科書の解説が利益剰余金(期首)に振り替える点において、異なっているのですが、どう考えれば良いのか私にはわかりません。

【簿記2級 商業簿記】2023年度版テキストP424 連結会計④連結会社間の取引の動画解説 [簿記]

資本連結が終わったので、ここからは成果連結に関する仕訳です。

Q1は連結会社間の取引の消去の問題。P社のS社に対する「売上」とS社のP社からの「仕入」を消去します。連結会社間の商品の移動に過ぎませんので、それを儲けにしてはいけません。それを許すと、商品を行ったり来たりさせるだけで、儲けを偽装することが可能になってしまいます。

連結会計では「売上」は「売上高」、「仕入」は「売上原価」となります。

仕入れがなかったものとするので、売上原価を右に、売上もなかったとするので、売上高を左に書きます。

売上高 660,000 / 売上原価 660,000

Q2も連結会社間の取引の消去の問題です。P社はS社に対して短期貸付金400,000があり、受取利息が2,000とのこと。問題文には書かれていませんが、S社側から見ると、P社に対して短期借入金と支払利息があるということです。それらを相殺消去します。短期貸付金は資産なので右、同額の短期借入金は負債なので左に書きます。受取利息(収益)と支払利息(費用)も同様にホームポジションと反対側に書いて相殺します。

短期借入金 400,000 / 短期貸付金 400,000

受取利息 2,000 / 支払利息 2,000

ここまでは簡単です。

Q3は手形取引の問題です。期日が到来して決済したものは無視します。P社がS社から受け取った約束手形のうち期日未到来のものは250,000です。そのうち40000を買掛金の支払いのために外部の企業へ裏書して譲渡しています。

約束手形の裏書というのはわかりにくいので説明しておきます。相手先の企業に納品したときに、相手先の企業は現金を支払うのではなく、あとで代金を支払う約として手形なるものを発行することがあります。借金の証明書です。受け取った側は、その期日が到来した日以降に銀行に持っていくと現金化してもらえます。その約束手形は現金同様に扱えるので、受け取った約束手形を別の企業との取引の代金として支払うことができます。そのときに、裏面に自社の名前などの情報を記入して、相手先に手渡します。相手先の企業は期日を迎えたときに銀行に持って行って現金を受け取ることになります。しかしながら、もともとその約束手形を発行した企業が銀行に借金を支払わなければ、裏書した側の企業が借金を立て替える義務が発生します。それが約束手形の裏書です。

この問題で、P社が仕入先に、裏書した受取手形40,000を渡したケースでは、連結グループのS社が発行した手形をそのまま外部に移動させただけで、自分の利益にしたわけではないので、連結会計仕訳をする必要はありません。

まずは簡単なところから片付けます。

P社が金庫に保管している受取手形は150,000あります。これはS社が発行した支払手形ですので、グループ間を移動しただけです。その二つを無かったものにします。支払手形は負債、受取手形は資産ですから、ホームポジションの反対側に書きます。

支払手形 150,000 / 受取手形 150,000

次に、割引した手形の処理をします。手形の割引とは、手形を期日到来前に銀行に持って行って、手数料(利息)を支払って現金化することです。その支払利息は損失です。勘定科目では手形売却損になります。

S社が発行した支払手形60,000をP社が受け取って、それを銀行で現金化したということなのですが、連結グループ全体が銀行から短期でお金を借りたことを表します。したがって、支払手形を(正しい勘定科目である)短期借入金に振り替えます。振り替えるというのは、勘定科目を変更するということです。ただ名前を変えるだけです。

支払手形 60,000 / 短期借入金 60,000

最後に、P社が銀行で手形を売却して支払った手数料(手形売却損)は、(正しい勘定科目である)支払利息に振り替えておきます。これはお金を借りて、利息を払った形と一緒だからです。

手形売却損 300 / 支払利息 300

【簿記2級 商業簿記】2023年度版テキストP410 連結会計③連結第2年度の仕訳の動画解説 [簿記]

連結第2年度の連結会計の問題です。

開始仕訳は連結第1年度と同じです。ここでは使って良い勘定科目の中に「(期首)」が含まれていないので、そのままにします。X1年3月31日の貸借対照表のS社の数字を使います。投資と資本の相殺消去をするので、S社株式は左に仕訳し、純資産の項目は左に仕訳します。左に差額が出るので、「のれん」とします。

資本金 100,000 / S社株式 130,000

資本剰余金 30,000 非支配株主持分 80,000

利益剰余金 70,000

のれん 10,000

次に、「のれんの償却」を行います。

のれん償却 1,000 / のれん 1,000

のれんは10,000で、償却期間は10年なので、1年分は1,000ということです。

次に、「子会社の当期純利益の振り替え」を行います。

非支配株主に帰属する当期純利益 12,000 / 非支配株主持分 12,000

非支配株主持分は40%ですから、S社の当期純利益30,000の40%は12,000です。

次に、「子会社の配当金の修正」を行います。

受取配当金 6,000 / 利益剰余金 10,000

非支配株主持分 4,000

S社の配当金は10,000です。これは利益剰余金から出るので、右に利益剰余金と書きます。受取配当金の 6,000は親会社の取り分(60%)ですが、それを消去します。合わせて、非支配株主持分4,000も取り消します。

次に費用と収益の科目を「利益剰余金」に振り替えます。費用と収益の科目損益計算をして、当期の利益を算出するのに使われて、当期のうちに消えてしまい、翌期に引き継がれません。これを利益剰余金に振り替えることで翌期に引き継ぐという考えのようです。

利益剰余金に振り替えるのは以下の3つです。

「のれん償却 1,000」

「非支配株主に帰属する当期純利益 12,000」

「受取配当金 6,000」

ここまで仕訳の中で同じ勘定科目をひとつにまとめます。

利益剰余金 70,000+左にある「のれん償却 1,000」+「非支配株主に帰属する当期純利益 12,000」+「受取配当金 6,000」ー「利益剰余金 10,000」=79,000

これを書き直すと以下のようになります。

資本金 100,000 / S社株式 130,000

資本剰余金 30,000 非支配株主持分 80,000

利益剰余金 79,000

のれん 10,000

これがX2年度の開始仕訳になります。

次に、「のれんの償却」を前期と同様に行います。

のれん償却 1,000 / のれん 1,000

次は、「子会社の当期純利益の振り替え」を行います。

[資料 IV] に記載されているS社の当期純利益40,000を使います。非支配株主持分は40%でしたから、160,00になります。

非支配株主に帰属する当期純利益 16,000 / 非支配株主持分 16,000

次に、「子会社の配当金の修正」を行います。[資料 IV] に記載されているS社の配当金は20,000。P社の受け取り割合は60%でしたから、12,000です。利益剰余金は20,000ですから、非支配株主持分は8,000です。

受取配当金 12,000 / 利益剰余金 20,000

非支配株主持分 8,000

Q2のX2年度の連結貸借対照表に計上されるのれんの額は、2年目ですから、2年分の2,000分を差し引いて、8000です。

Q3のX2年度の連結貸借対照表に計上される非支配株主持分の金額は、上で行った仕訳をもとに計算します。左にある88,000と16,000を足して、そこから8,000を引けば、96,000となりますです。

解説動画では11:17あたりから、よせだ先生はタイムテーブルの解説をしています。

タイムテーブルを使って解く方法は、連結2年度以降の開始仕訳を書くときに使うと便利。しかし、運が悪く連結2年度以降の開始仕訳が出題されなければ、タイムテーブルは使わなくて済むし、この方法は資本連結の部分にしか使えないので、成果連結は仕訳を別途書く必要が出てくるそうです。ということで私の脳のキャパシティを考えると、ここまで学習する必要はないと思います。もしそんな意地悪な問題が出たら潔く捨てて次回の受験に期待します。

【簿記2級 商業簿記】2023年度版テキストP403 連結会計②連結第1年度の仕訳の動画解説 [簿記]

「連結第1年度の連結会計」の手続きは、前期末の連結修正仕訳を書き直すところから始まる。これを「開始仕訳」という。子会社の支配獲得日の「投資と資本の相殺消去の連結修正仕訳を再びするのである。X0年度の貸借対照表の子会社株式と資本金・資本剰余金・利益剰余金を「投資と資本の相殺消去」したはずが、X1年の貸借対照表を見るとまた復活している。開始仕訳はそれを再び取り消すための処置である。開始仕訳を書くときには、純資産の科目には「(期首)」をつけておくことを忘れないように。

その上で、「当期の連結修正仕訳」を書く。内容は以下の通り。

1. のれんの償却

2. 子会社の当期純利益の振り替え

3. 子会社の配当金の修正

連結会計で行うことは大きく分けて2つ(「資本連結」と「成果連結」)だが、ここでは「資本連結」を行っている。

支配獲得日X1年3月31日には、連結貸借対照表のみを作成したが、連結第1年度のX2年3月31日には、連結貸借対照表と合わせて、連結損益計算書と連結株主資本等変動計画書も作成する。

1番の「のれんの償却」というのは、ソフトウェアなどの無形固定資産の減価償却と同じような処理をする。のれんはブランド価値だから、同様に毎年定量的に下がっていくと考える。償却期間は問題文の中で10年などと指定されるので、それに従う。

Q1の問題に関しては「のれん」は10,000で、償却期間は10年ということなので、仕訳はこうなる。

のれん償却 100 / のれん 100

2番の「子会社の当期純利益の振り替え」は、子会社の当期純利益の一部を、「非支配株主持分」(純資産)に回すことを指す。この問題としては、S社の当期純利益は30,000だから、そのうちの40%を「非支配株主持分」にする。仕訳はこうなる。

非支配株主に帰属する当期純利益 12,000 / 非支配株主持分 12,000

「非支配株主に帰属する当期純利益」は費用の勘定科目である。

この処理によって、親会社と子会社の当期純利益を連結した金額は60,000+30,000ー12,000=78,000になる。

3番の「子会社の配当金の修正」は、子会社が親会社に対して行った配当を内部取引として相殺消去することである。

親会社は子会社の株式を持っているので配当金を受け取る。一方、子会社は繰越利益剰余金を減らし、未払配当金を計上した後、実際に現金で配当金を払い、未払配当金を取り消す。しかし、この現金は、連結会計を取る同じグループ間での現金の移動に過ぎないのだから、それを打ち消さないといけない。さもないと不当に利益を増やす不正会計を許すことになってしまう。したがって、受取配当金(収益)はなかったものとするために、左に持っていき、利益剰余金(純資産)(連結会計では繰越利益剰余金は利益剰余金にカテゴライズされる)も右に戻して、何もなかったことにするのである。

子会社の配当金の金額としては10,000だから、親会社の受け取り分としては6000、非支配株主持分は4,000となる。

子会社としては、以下のような仕訳をしている。

利益剰余金 10,000 / 現金 10,000

親会社は子会社からの配当を受けたときには、以下のように仕訳をしているはずである。

現金 6000 / 受取配当金 6000

そこで、受取配当金(収益)と利益剰余金(純資産)の取り消す仕訳をする。

受取配当金 6,000 / 利益剰余金 6,000

受取配当金は収益の勘定科目だから、ホームポジションは本来右である。それを左に持ってくると取り消す効果がある。利益剰余金は純資産の勘定科目であるから、右である。ホームポジションに戻すということは、減らさないという意味になる。

非支配株主持分(純資産)4000も減らすので、右に持っていく。相手科目は利益剰余金である。

仕訳はこうなる。

非支配株主持分 4,000 / 利益剰余金 4,000

この二つを合算すると、次の仕訳になる。

受取配当金 6,000 / 利益剰余金 10,000

非支配株主持分 4,000

こういうふうに論理立てて考えると難しいものがより一層難しくなるので、もっと簡単に考えるべきでしょう。

利益剰余金10,000は子会社の配当金そのものです。それを右に戻して取り消しているということです。受取配当金6,000も非支配株主持分4,000も左に書くことでなかったことにしているわけです。これが「子会社の配当金の修正」です。子会社が親会社に対して行った配当を内部取引として相殺消去し、合わせて非支配株主持分も消しているのです。

Q3のX1年度の連結貸借対照表に計上されるのれんの金額は、10,000−1,000=9,000。1年目ののれん、すなわちブランド価値は1年分減っただけで、まだ9年分残っているということである。

Q4のX1年度の連結貸借対照表に計上される非支配株主持分の金額は、開始仕訳や連結修正仕訳で書いたものを加減算して算出する。開始仕訳のときの80,000と、子会社の当期純利益の振り替えのときの12,000をプラスして、子会社の配当金の修正の4,000をマイナスする。金額は88,000となる。

【簿記2級 商業簿記】2023年度版テキストP395 連結会計①支配獲得日の仕訳の動画解説 [簿記]

連結会計というのは親会社と子会社の会計を合体させて連結財務諸表を作成すること。個別財務諸表では資本準備金や利益準備金という細かい勘定科目が出てきたが、連結会計ではそれらよりも大きなカテゴリーの資本剰余金、利益剰余金が使われる。

連結会計では、資本連結と成果連結を行う。「資本連結」は、親会社の子会社に対する投資と、子会社の資本を相殺する処理をする。仕訳だと、右と左で重複している部分を消去する処理である。その処理には4つの工程がある。「成果連結」は、支配獲得日以降に連結会社間で行われた取引を相殺消去する手続きのこと。その処理には3つの工程がある。

Q1(1)は、期末の3月31日に支配獲得をしたという設定。その日の連結修正仕訳をする。この場合は、支配獲得以前の期間は連結グループではなかったので、処理する必要がない。また、子会社の株式を100%取得しているので、非支配株主持分を考慮しなくていいので簡単である。

仕訳としては、右に子会社株式を持ってきて減らし、左に資本金などを持ってきて減らす。差額は左にあるので、それを「のれん」として計上する。

Q1(2)も期末の3月31日に支配獲得をしたという設定。子会社の株式を60%取得したということなので、非支配株主持分を考慮する。非支配株主持分40%は子会社の純資産(資本金など)の40%である。

差額は左にあるので、「のれん」として計上する。

こうして「投資と資本の相殺消去」をするのが、連結会計の最初の手続きである。