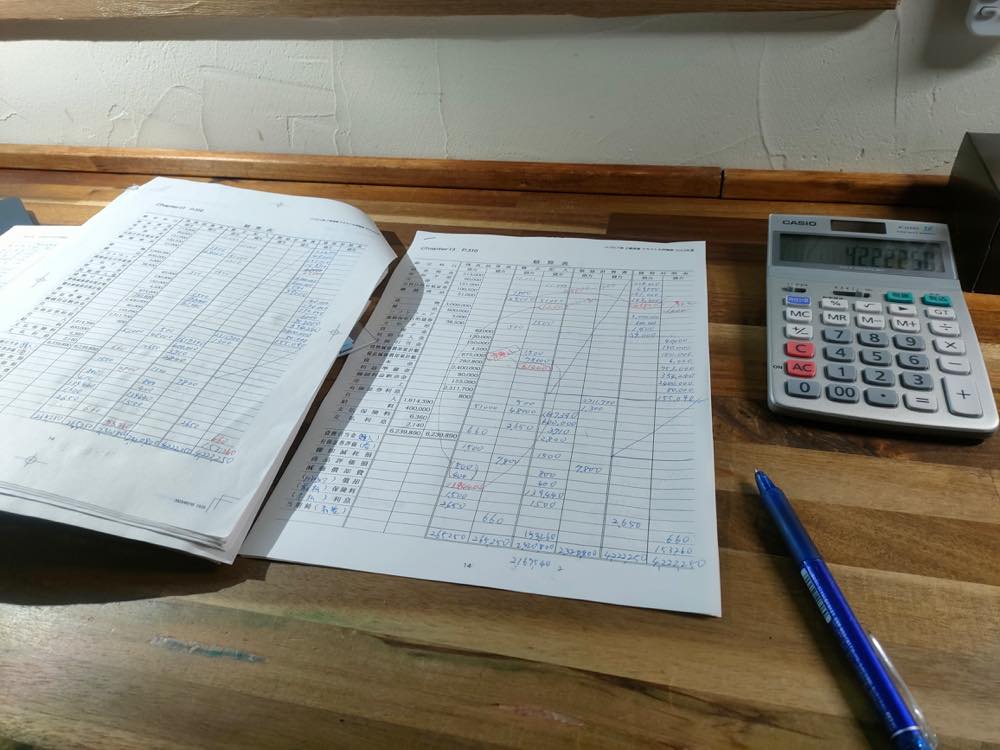

【簿記2級 商業簿記】2023年度版テキストP310 精算表の動画解説 [簿記]

この問題は比較的簡単です。仕訳は完璧になっていることが前提条件ですが、時間短縮を図るため、すべての仕訳をいちいち書かないほうが良いと思います。ポイントはどの欄に何を記入するのかを覚えておくこと。修正記入欄には、ある項目にプラスしたら、それに対応する項目はマイナスすることを忘れてはいけません。

精算表の埋め方は基本的には3級とほぼ同じですが、大きな相違点があります。それは棚卸減耗損800円と商品評価損400円の合計額1,200円を「繰越商品」の下の空白の行の貸方に記入することです。

この問題では、俗に言う「シークリクリシー」をやったあとの繰越商品の行で、貸借対照表の借方に来る金額は48,000円ですが、棚卸減耗損と商品評価損を考慮しなければいけないので、1,200円を48,000円から差し引いた46,800円にしなければいけません。

他に仕分けで注意すべき点は、備品の減価償却を定率法(20%)で行うところ。備品の取得価額から減価償却累計額を差し引いた金額に20%を掛けることに注意。

売買目的有価証券は時価、満期保有目的債券は簿価で計算することにも注意。償却原価法では、タイムテーブル(線表)を書いて、正しい年数で計算しないといけません。

損益計算書における借方の合計と貸方の合計の差額から当期純利益か当基純損失を出しますが、この問題では借方に来るので「当期純利益」になります。その金額を貸借対照表の貸方に書き写すことになりますが、それは繰越利益剰余金にプラスしていることを表しています。そういう理屈を理解しておくことが重要ですね。

朝、妻と二人で駅の反対側まで散歩に行って、前から気になっていた個人商店のパン屋で昼ごはんを買って帰ってきました。近くの通りは車でよく通るのですが、店舗は路地の奥の方にあるので、なかなか立ち寄ることができませんでした。お店は若夫婦のみで切り盛りされているようで、奥でご主人が熱心にパンを焼いていました。使っている小麦は鶴のゆめのようです。

私はベーコンエピとクランベリーのミルクパンを購入しました。家に帰ってきて食べてみたら、私好みの味でした。パン生地は若干ハード寄りです。少し焼きすぎなくらいなので、硬さがより増している印象です。スーパーで売られているパンはみなふにゃふにゃで私は好きではないのですが、価格もさほど高いわけでもないので、これならリピートすると思います。