【簿記2級 商業簿記】2023年度版テキストP343 株主資本等変動計算書の動画解説 [簿記]

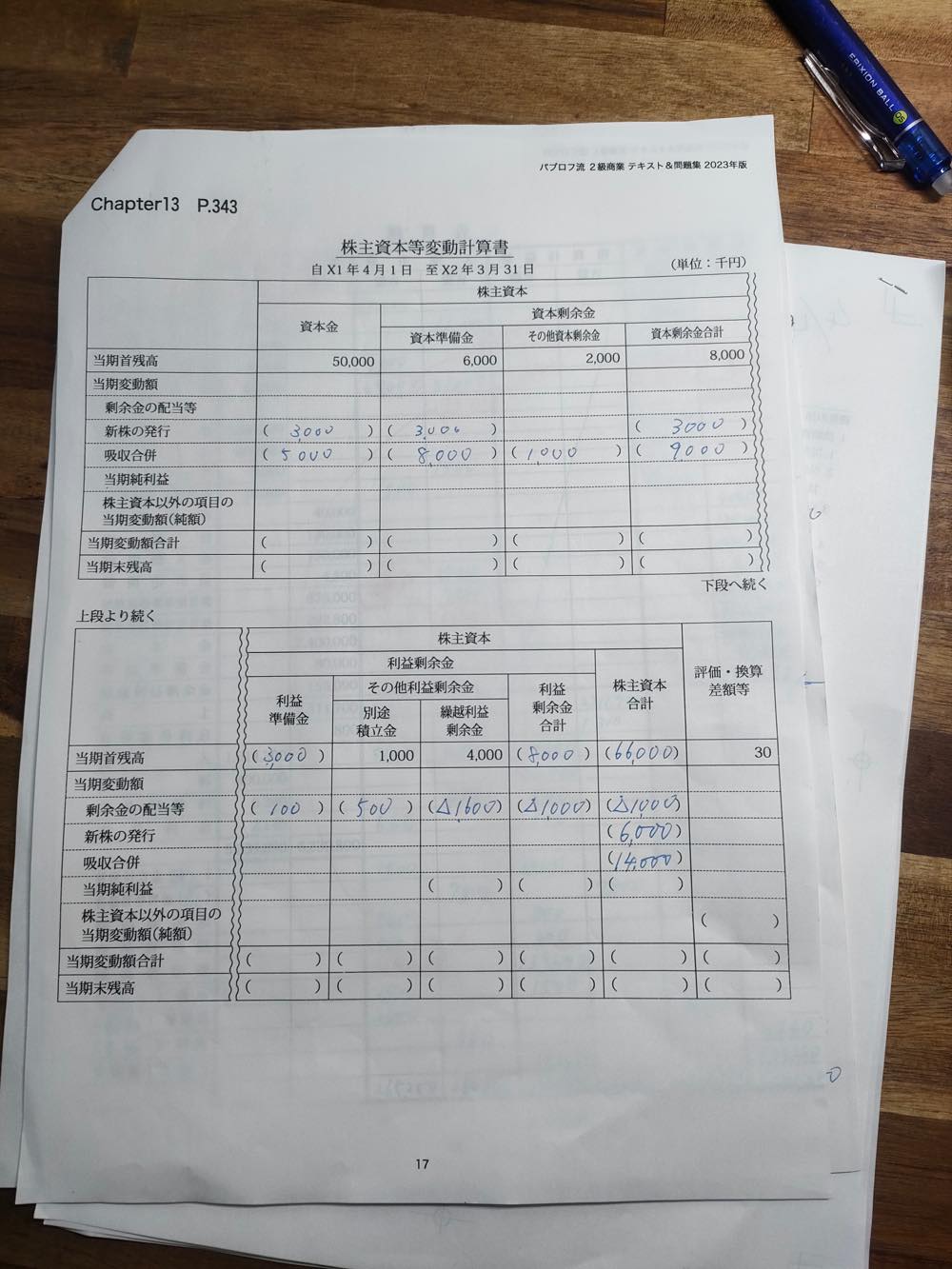

株主資本等変動計画書は仕訳ができることと、どこに何を書けばいいのかさえわかれば簡単です。株主資本等変動計画書というくらいですから、資本に関することだけ記入します。資産とか負債とか損益(費用・収益)とかは無視して、当期の純資産の増減のみを記録します。

1の問題は単純に空欄に書き写すだけです。表の区切りの線を見れば、合計の出し方もわかります。

2の(1)の繰越利益剰余金を財源として配当を実施するという問題は、公式を覚えておき、それに当てはめる必要があります。表に記載する金額の単位が千円であることにも注意。繰越利益剰余金を財源とするというのは、繰越利益剰余金を減らすということです。繰越利益剰余金(資産)を減らすには仕訳の左に持ってきます。

配当発行済み株式総数が10,000株で1株につき100円に配当金に回すので、10千株×100円と計算して、1,000千円と出します。仕訳の右側に未払配当金1,000と置きます。この数字は負債の勘定科目なので、株主資本等変動計算書に記入する個所はありません。

次は、未払配当金となる1,000千円から、会社法で規定された「利益準備金」を計算します。以下のaかbの計算式で算出された数字のいずれか小さい方を使います。

a. 資本金×1/4 - (資本準備金+利益準備金)

b. 配当金の1/10

この場合はaが3,500円で、bが100円となるので、100を「剰余金の配当等」の行の「利益準備金」の空欄に当てはめます。仕訳だと、「未払配当金 1,000」の下に「利益準備金 100」と書きます。

2の(3)は、別途積立金として500千円積み立てるとあるので、いま記入した100の隣、「剰余金の配当等」の行の別途積立金の空欄にそのまま500を書き入れます。仕訳だと、「利益準備金 100」の下に「別途積立金 500」と書きます。

繰越利益剰余金は、未払配当金1,000と、利益準備金100、別途積立金500の合計1,600です。この数字は仕訳の左側に来るので、マイナスを表しています。「剰余金の配当等」の行の繰越利益剰余金の空欄に△1,600と書き入れて、利益剰余金の合計を出します。△1,000です。株主資本合計も△1,000です。

ここまでの仕訳はこうです。

繰越利益剰余金 1,600 / 未払配当金 1,000

利益準備金 100

別途積立金 500

3は増資に関する仕訳です。3,000株を1株あたり2,000円で発行したのですから、6,000千円です。これを当座預金に振り込んで、会社法の規定する最低額で計上するわけなので、資本金と資本準備金に半々に分けます。3,000と3,000です。当座預金の残高の変動は関係ありません。新株の発行の行の資本金の欄に3,000、その隣の資本準備金に3,000と入れておきます。

仕訳はこうなります。

当座預金 6,000 / 資本金 3,000

資本準備金 3,000

4は吸収合併の仕訳です。左に諸資産60,000 右に諸負債46,000と資本金5,000、資本準備金8,000、その他資本剰余金1,000が来ます。資本金5,000、資本準備金8,000、その他資本剰余金1,000は発行した新株の代金14,000を分けたものです。結果、右と左に差額がないので、「のれん」がないことがわかります。ここで空欄を当てはめるのに使えるのは資本金5,000、資本準備金8,000、その他資本剰余金1,000です。諸資産と諸負債は、純資産の科目ではないので、無視します。これで吸収合併の行が埋まります。

仕訳はこうなります。

諸資産 60,000 / 諸負債 46,000

資本金 5,000

資本準備金 8,000

その他資本剰余金 1,000

あとは計算できるところはすべて記入すると、4番目が終わった時点で以下のようになります。

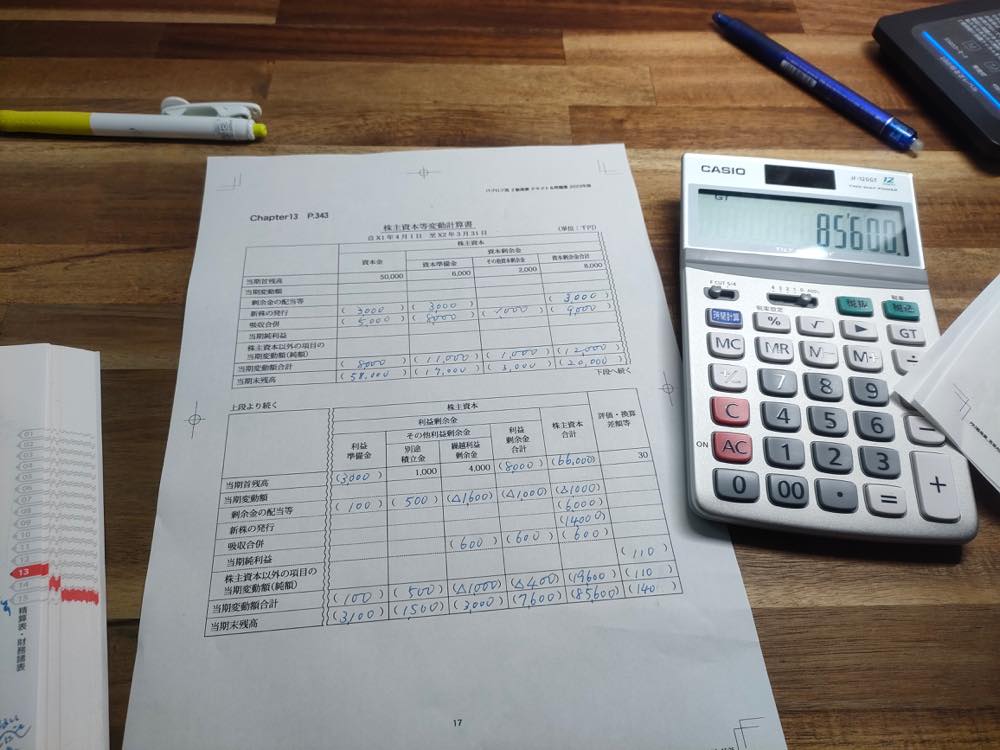

5番はその他有価証券の評価替えの問題。株式の取得金額が340千円から時価480千円になったということは140の増加です。それを最下段の当期末残高の行の評価・換算差額等の欄に140と記入します。当期首残高が30だったので、その増加額は110です。それを株主資本以外の項目の変動額(純額)に記載し、合わせて当期変動額合計のところにも110と記入します。

6番は当期純利益を書き込めということですが、当期純利益の行の空欄は3つあり、どれも同じく600を書き込めばいいだけです。当期純利益はその他利益剰余金のうちの繰越利益剰余金に回すので、利益剰余金合計も600になり、株主資本合計も、他に足すものがないので、600です。

残りは、縦に見て、当期変動額合計と当期末残高を計算して終わりです。覚えてしまえば、簡単です。これが本番試験の第2問(20点)で出たらラッキーですね。

今日も歯医者に行ってきました。今回は上の歯のクリーニングです。これにて完了。

最後に同じ問題を忘れないようにもう1度解いてみました。

ちゃんとできました。