英会話 勉強法 独学【英語を話すために文法は必要!?】知っておくべき3つのポイント [資格・学び]

みわ先生は正論をおっしゃっています。

文法ができるようになっても、英語がしゃべれないから、文法はいらないということを言う人がいるのはびっくりです。頭が悪すぎますね。

どんな勉強でも、内容を理解した上で、それを巧みに使えるようにトレーニングを重ねるのが基本です。トレーニングだけして、理解しなくてもいいというのは考えられなことです。英語のできない人の中には、英語教育に関してだけトレーニングだけやっていればいいという発想の人がいます。狂っているとしか思えません。

結果、彼らのような勘違いした人たちを満足させるために、学校の英語教育が否定され、子供と大人の言語の身につけ方の違いを無視する教育法・学習法が流行りましたが、すでに完全な間違いとして否定されています。馬鹿馬鹿しくて、話になりませんよ。

日本では、そういうトンチンカンな教育法をしていることを、以前韓国人の先生に笑われました。私も呆れていると、伝えておきました。

英会話 勉強法 独学【これが最高峰】「ウィズダム英和辞典」を買わないなんて! [資格・学び]

私もウィズダムの前の版を持っています。確かにいい辞書ですよね。でも、あんまり使っていません。

ときどき安くなるのは知っていますが、結局買うまでに至りません。ランダムハウスも新しくなりませんし。

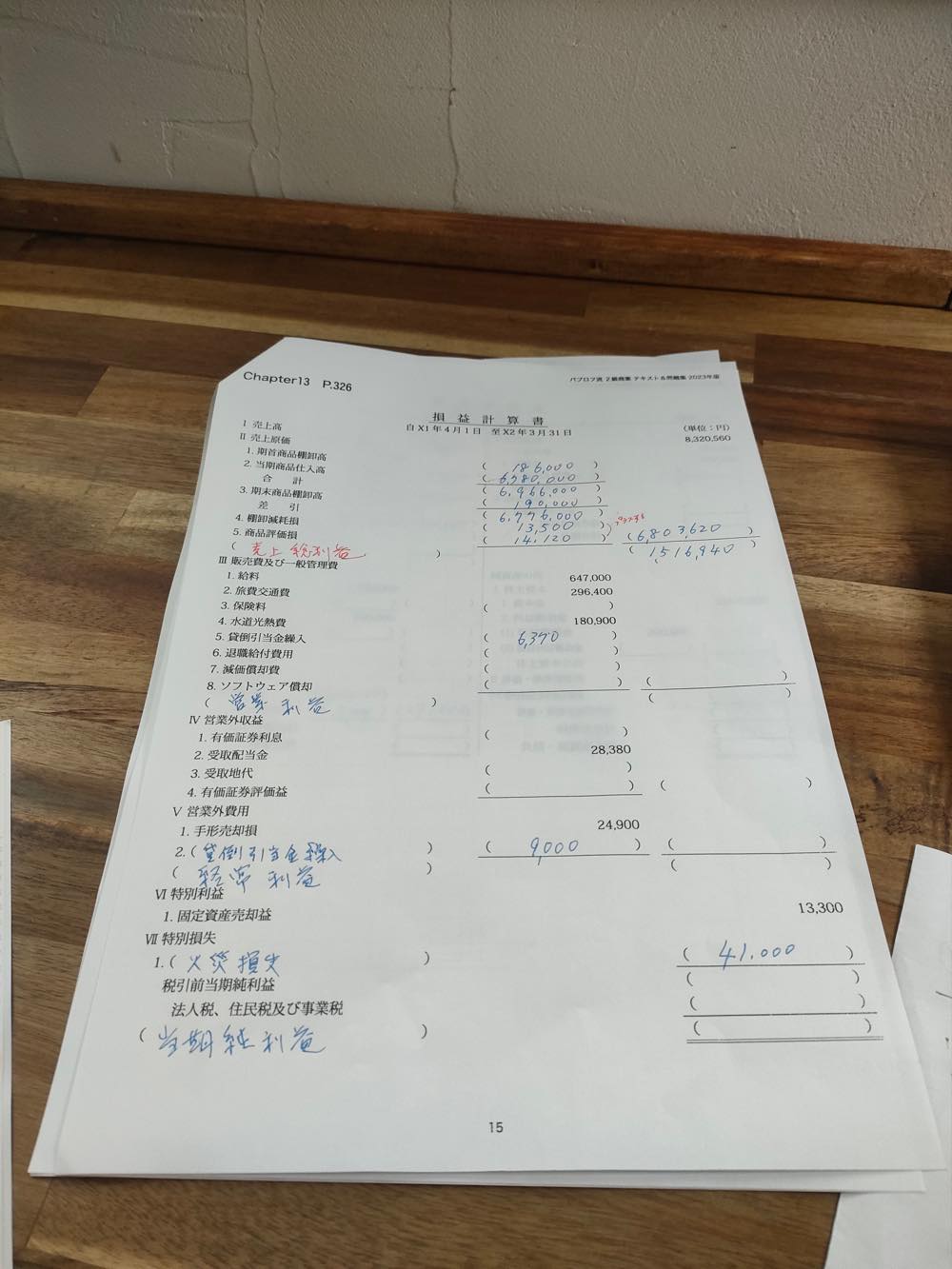

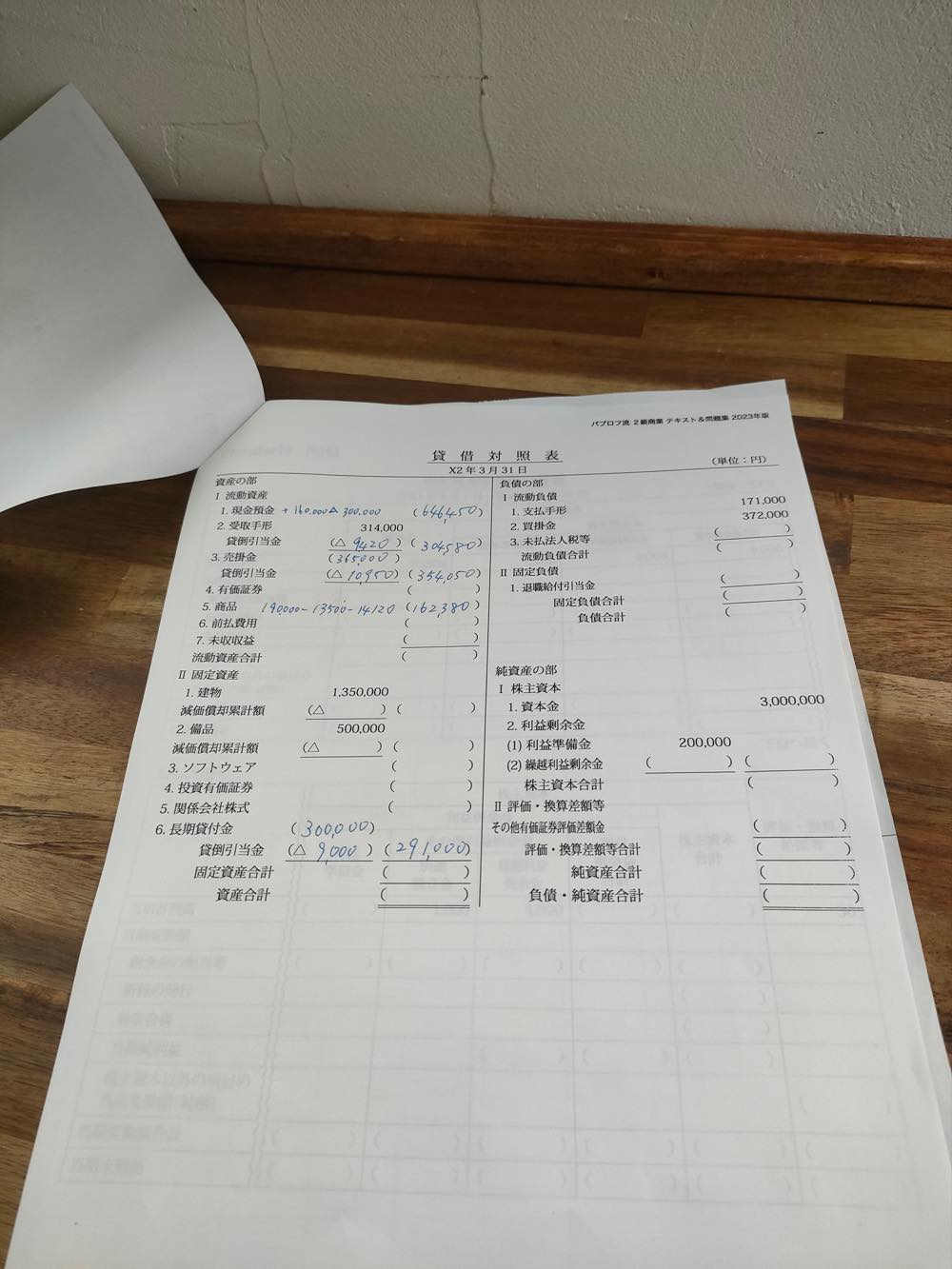

【簿記2級 商業簿記】2023年度版テキストP326 損益計算書・貸借対照表の動画解説 [簿記]

この問題は精算表を作成するよりも時間がかかります。また、どこに何を記入するのかがわかりにくいです。しっかり仕訳を書いている時間はなさそうなので、仕訳をせずに済むところは、メモを元に損益計算書と貸借対照表に片っ端から記入していくしかないのでしょう。その際に、ざっと他の問題文を見て、このあと追加の調整がないことを確認するのが大事です。

たとえば、「現金」は[資料 II] の1と2にだけ出てくることがわかります。したがって、その時点で、貸借対照表の現金預金の欄に記入すべきでしょう。

[資料 III]の1に出ててくる貸付金は上の [資料 II] の2に出てきた長期貸付金のことなので注意。また、長期貸付金は「営業外債権」で、売掛金受け取手形は「営業債権」であり、記入欄が異なるので、分けて計算することが必要です。

この時点でもすでに貸借対照表の「現金預金」「受取手形」「売掛金」「長期貸付金」の欄は埋められますし、損益計算書の「販売費及び一般管理費」の5番の貸倒引当金繰入に6,350円、「営業外費用」の2番に貸倒引当金繰入9000、「特別損失」の欄には「火災損失」41,000円が記入できています。

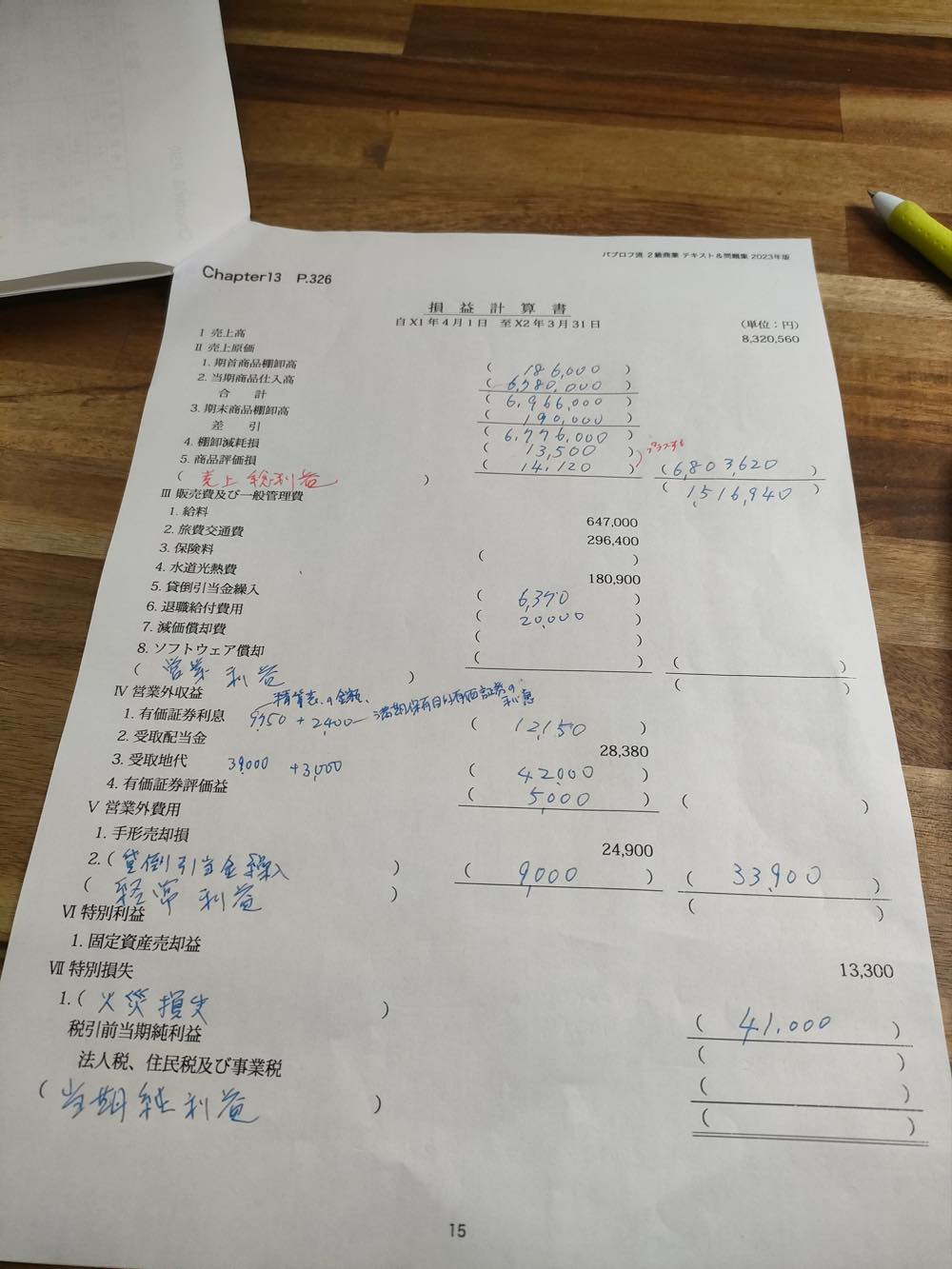

[資料 III]の2は売上原価の計算です。いわゆる「シークリクリシー(仕入 繰越 仕入 繰越)」をやるわけですから、損益計算書の売上原価の1 期首商品棚卸高に決算整理前残高試算表の繰越商品の欄にある186,000を書き写します。3 期末商品棚卸高は問題文の数字を使って計算します。「帳簿棚卸高 数量380 取得原価 @¥500」とあるので、380×500=190,000です。この数字を3 期末商品棚卸高に書き込みます。2当期商品仕入れ高は決算整理前残高試算表の「仕入」の数字です。棚卸減耗損は13,500、商品評価損は14,120です。この二つの数字は、売上原価に算入します。損失ですが、費用ですから、プラスすることになります。あとは合計と差引を書いて、商品評価損の下の( )に「売上総利益」と書き込んで、「売上高」から売上原価を差し引いた金額を記入します。

貸借対照表の「商品」の欄には、期末商品棚卸高190,000から棚卸減耗損は13,500と商品評価損は14,120を差し引いた162,380を書き込みます。

「損益計算書」に「売上総利益」を書き込んだついでに、III 販売費及び一般管理費の最後の欄に「営業利益」、IV 営業外収益の一番下に「経常利益」、VII 特別損失の下、法人税、住民税及び事業税の下に「当期純利益」と書いてしまってもよいでしょう。もちろん「当期純利益」になるかどうかはわかりませんが、たいていの問題は「当期純利益」になるはずであって、「当期純損失」になることはまれでしょう。

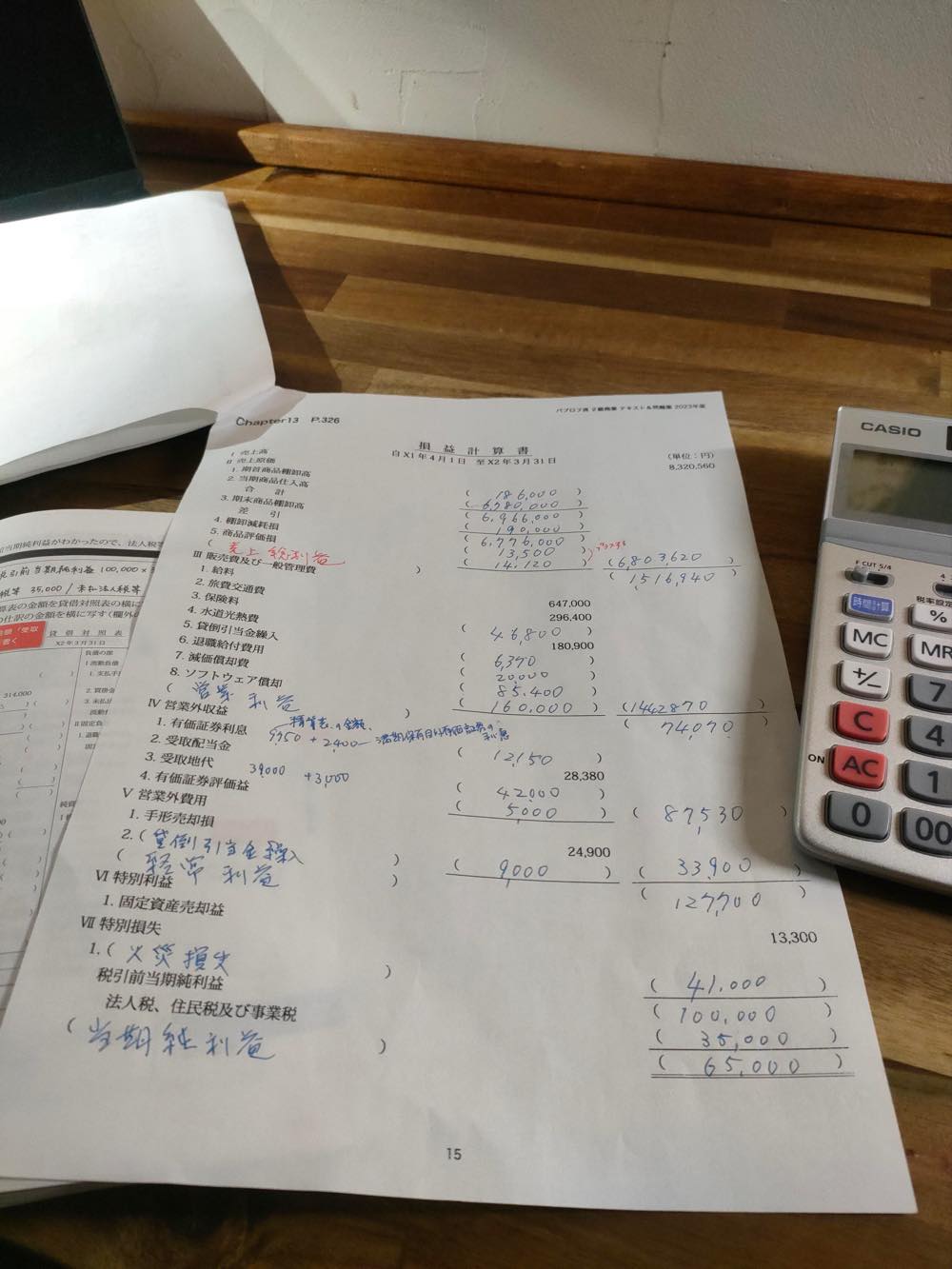

ここまでの損益計算書はこんな感じです。↓

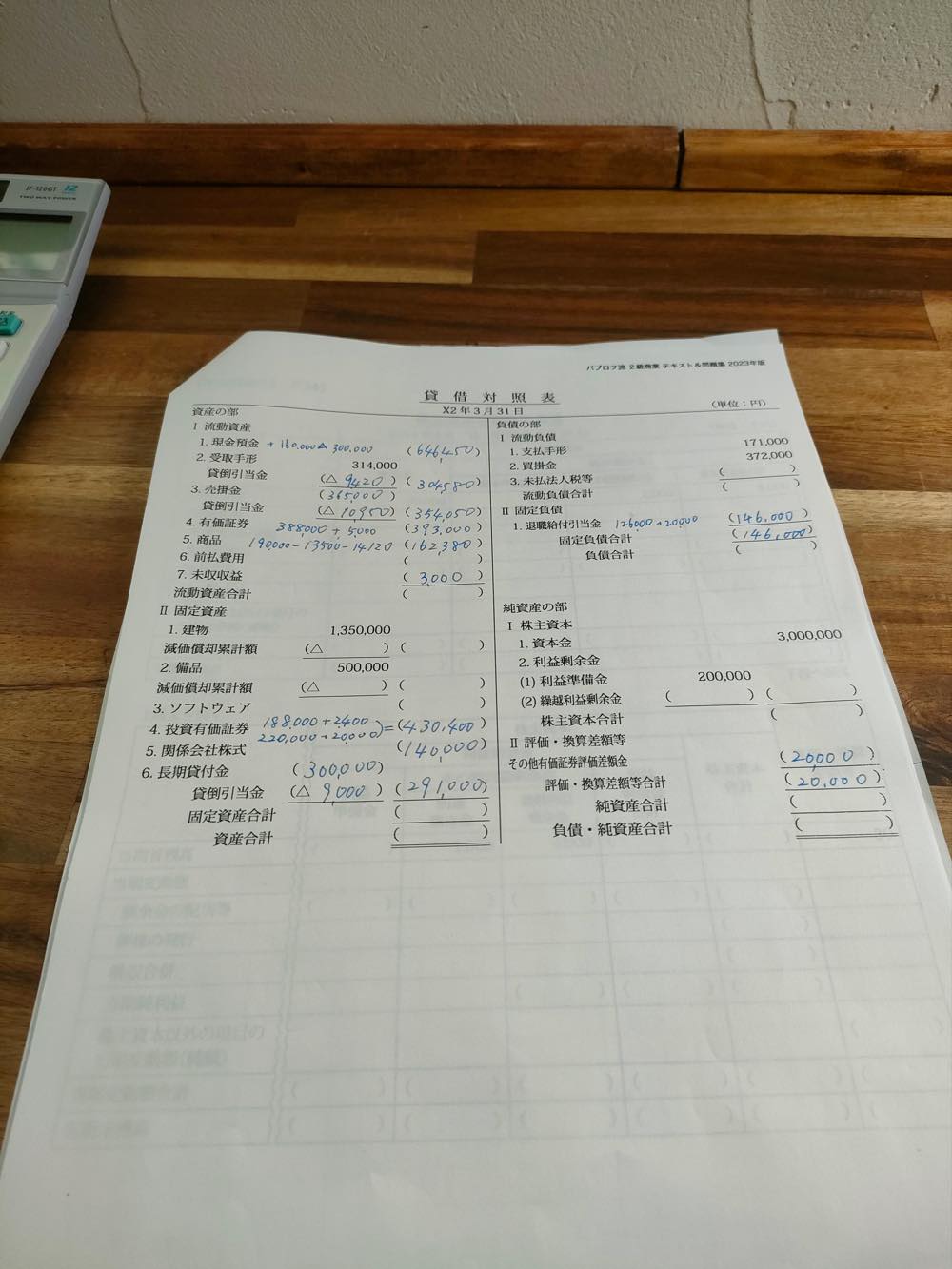

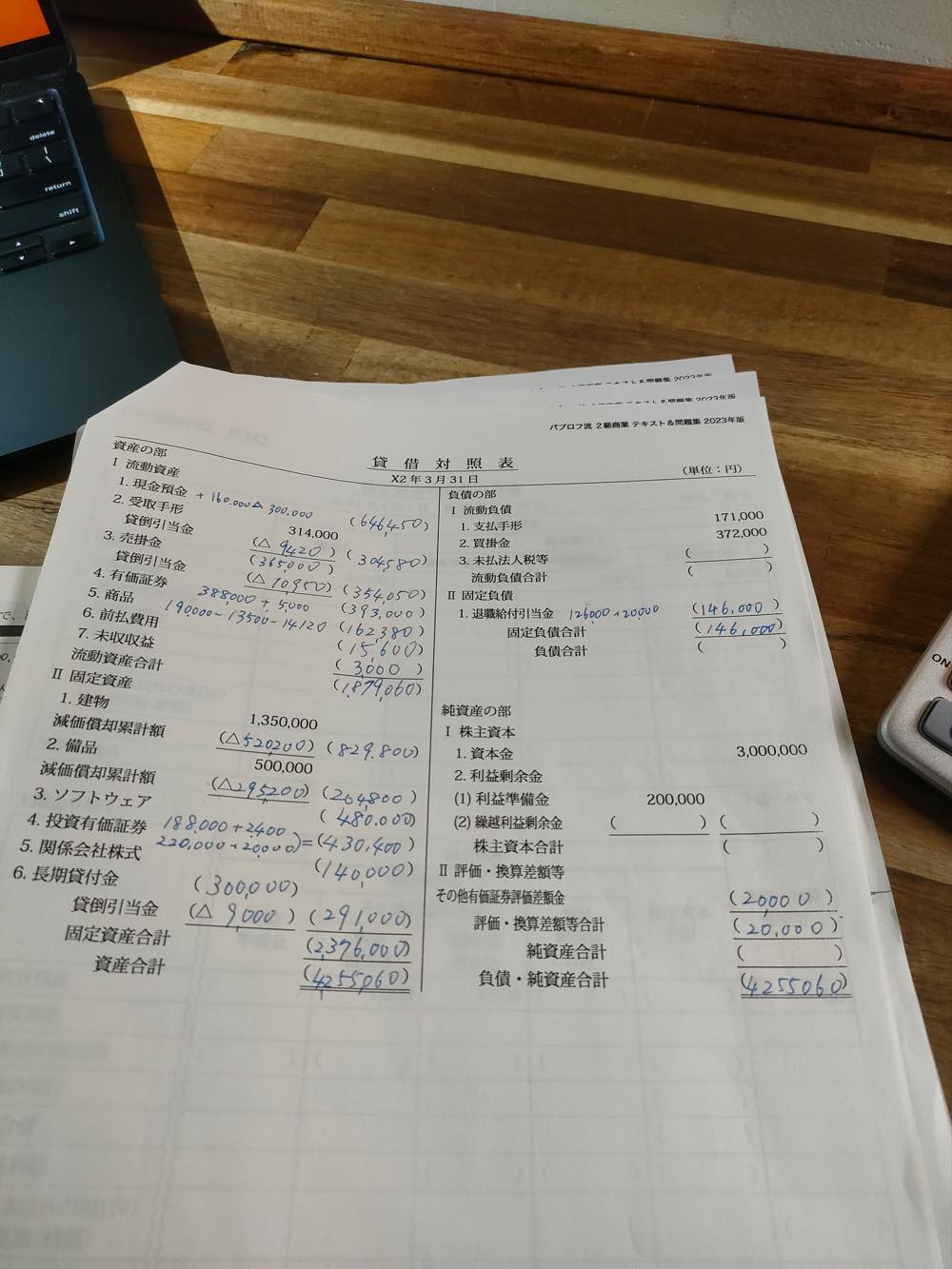

ここまでの貸借対照表はこんな感じです。↓

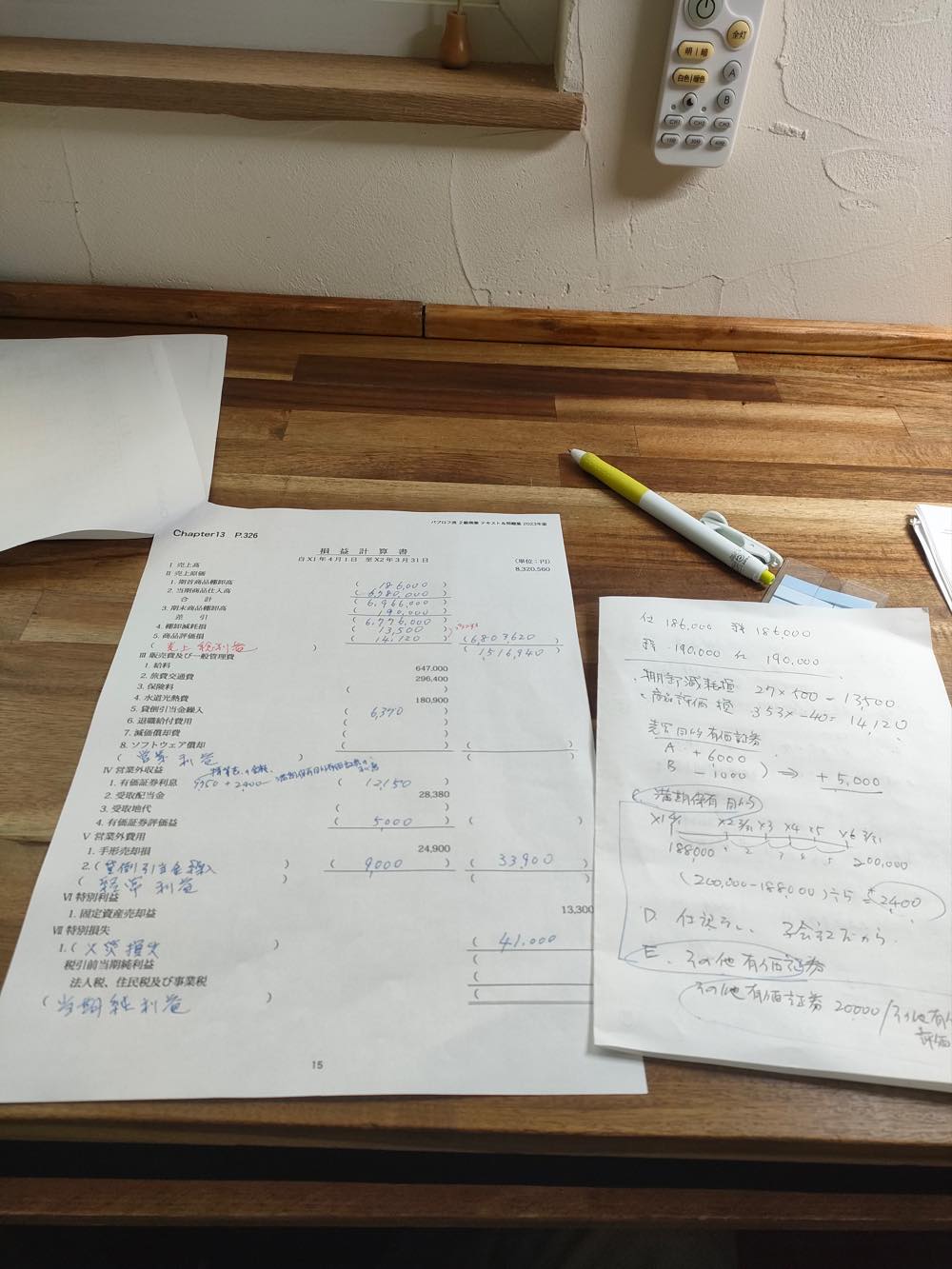

3番目の問題は有価証券の評価替えの問題です。

A社とB社の売買目的有価証券の儲けは相殺して+5,000です。そのまま貸借対照表の4 有価証券の欄に、精算表に記載されている金額388,000にプラスして393,000といれてしまいます。

D社は子会社なので、仕訳なしです。帳簿価額の140,000をそのまま貸借対照表の関係会社株式の欄に記入します。

C社は満期保有目的有価証券ですので、償却原価法で1年分の利息を算出し、2400円と出します。

E社はその他有価証券です。帳簿価額と時価との差額20,000円が利益です。この利益は貸借対照表の純資産の分の「評価・換算差額等合計」と「純資産合計」の欄に記入します。

貸借対照表の「投資有価証券」の欄はC社満期保有目的有価証券とE社その他有価証券の取得金額に利息を足して合算した数字を記入します。C社は188,000+2,400で、E社は220,000+20,000ですから、合計430,400です。

損益計算書の方には、営業外収益のところに「有価証券利息」の欄があるので、そこに精算表に記載されている9,750と満期保有目的有価証券の利息2,400を合算した金額12,150円をいれます。

ここまでの損益計算書はこんな感じです。↓

営業外費用の中の貸倒引当金繰入の9,000の隣の33,900は手形売却損24900との合計です。追加記入しておきました。

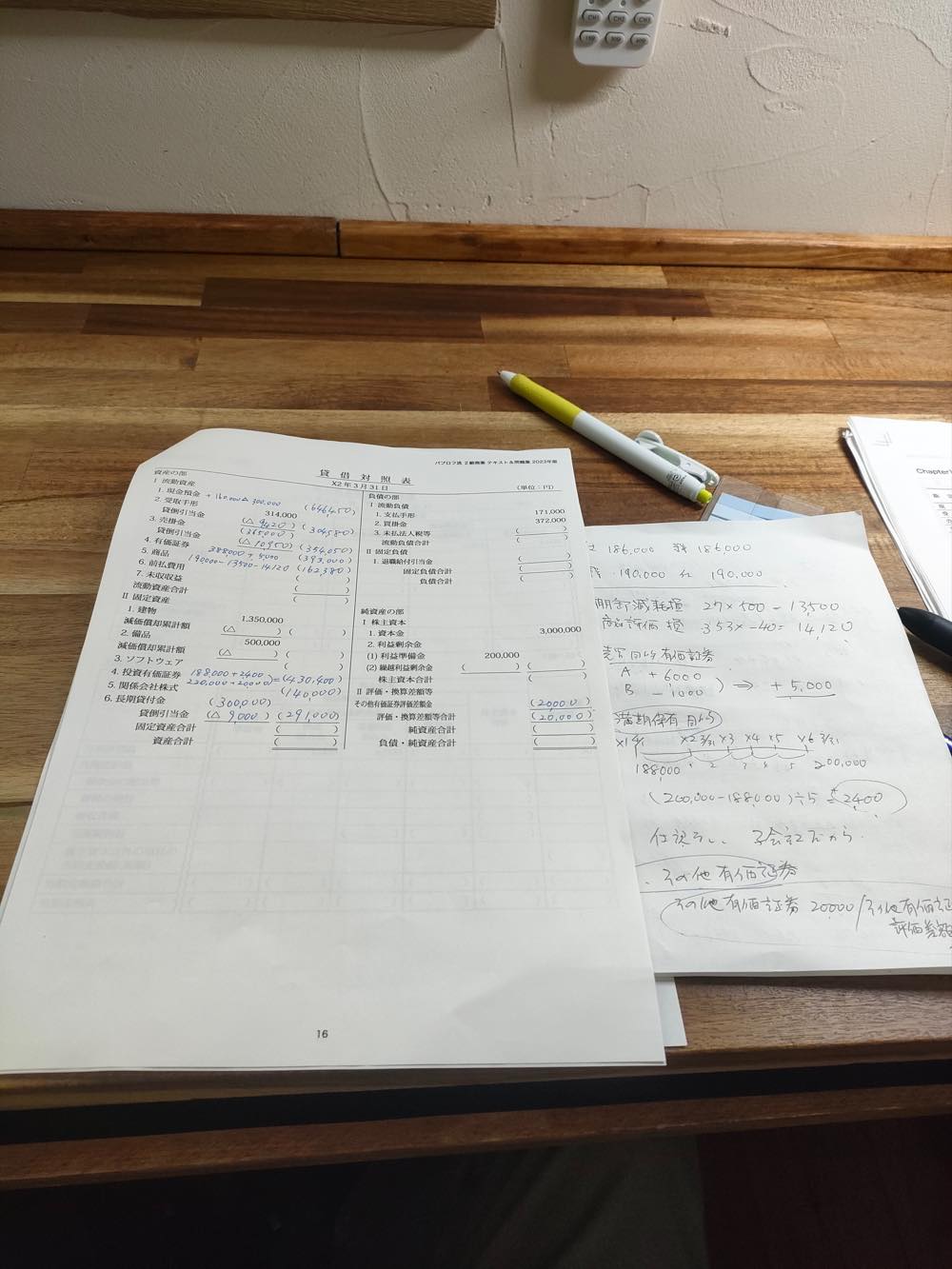

ここまでの貸借対照表はこんな感じです。↓

このあたりまで来るとだんだん面倒くさくなってくるので、かんたんなやつから片付けます。6番の退職給付は当期繰入額が20,000円とのこと。損益計算書の退職給付費用の欄に20000円と書き込みます。貸借対照表の退職給付引当金のところには、精算表に記載されいる126,000と合計して、146,000と記入します。その下の固定負債合計も同じく146,000と書き入れます。

8番の地代の問題も簡単です。未収収益が3,000円あるとのことなので、貸借対照表の未収収益に3,000と書き込み、損益計算書の受取地代の欄に精算表の金額39,000に3000を足した数字42,000を入れます。

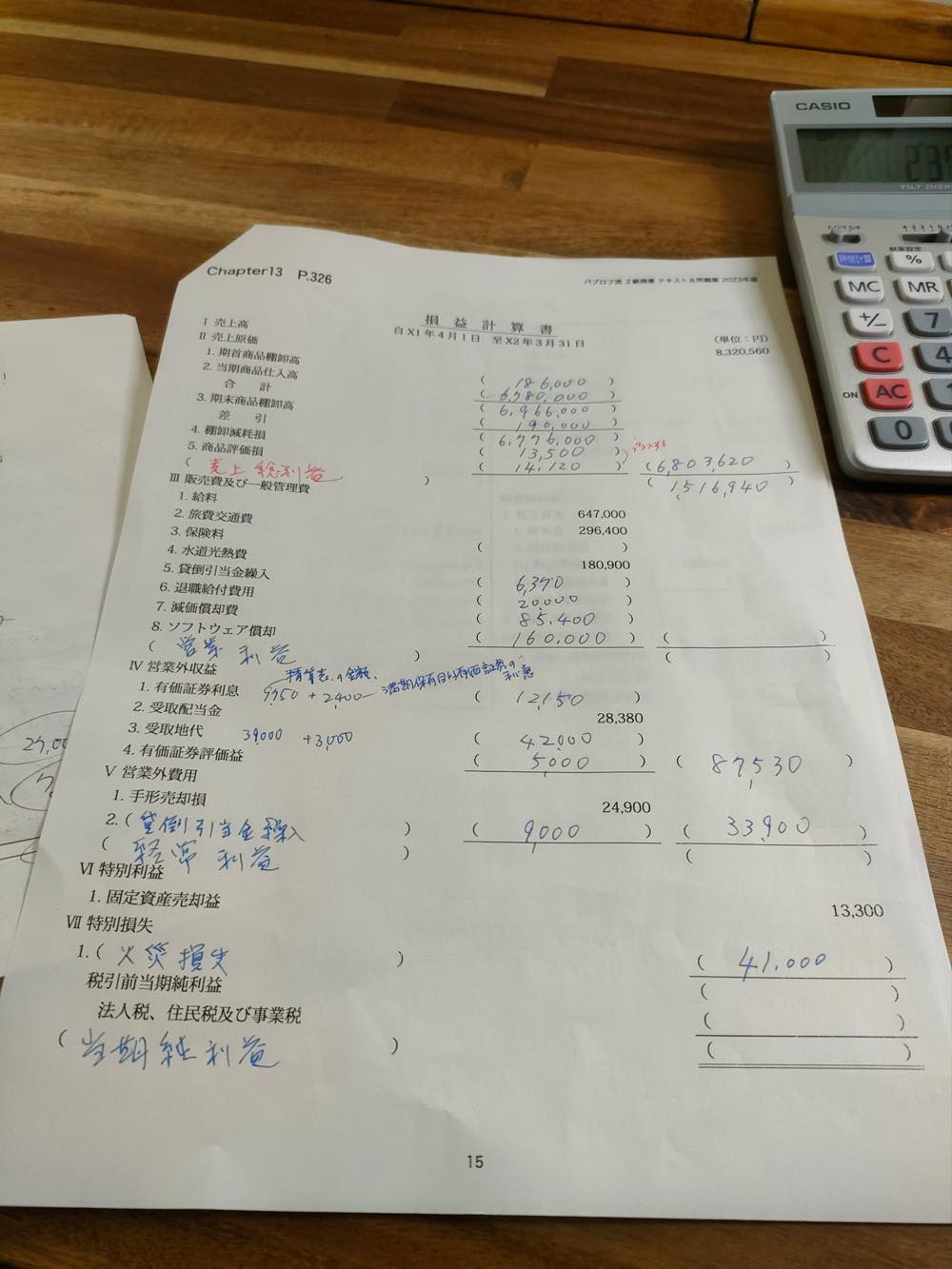

この時点での損益計算書はこんな感じです。↓

ここまでで、損益計算書の営業外収益の合計が出せていますね。

この時点の貸借対照表はこんな感じです。↓

次に簡単そうなものは5番のソフトウェア償却です。注意しなければいけないのは、X0年度に取得し、1度減価償却をしているということです。今期はX1年度なので、5年間の定額法で償却するするといっても、精算表に記載れている金額640,000は5年で割るのではなく、4年で割ります。1年分は160,000ということなので、それを損益計算書のソフトウェア償却に記載します。貸借対照表のソフトウェアの欄には640,000−160,000の480,000を記入します。

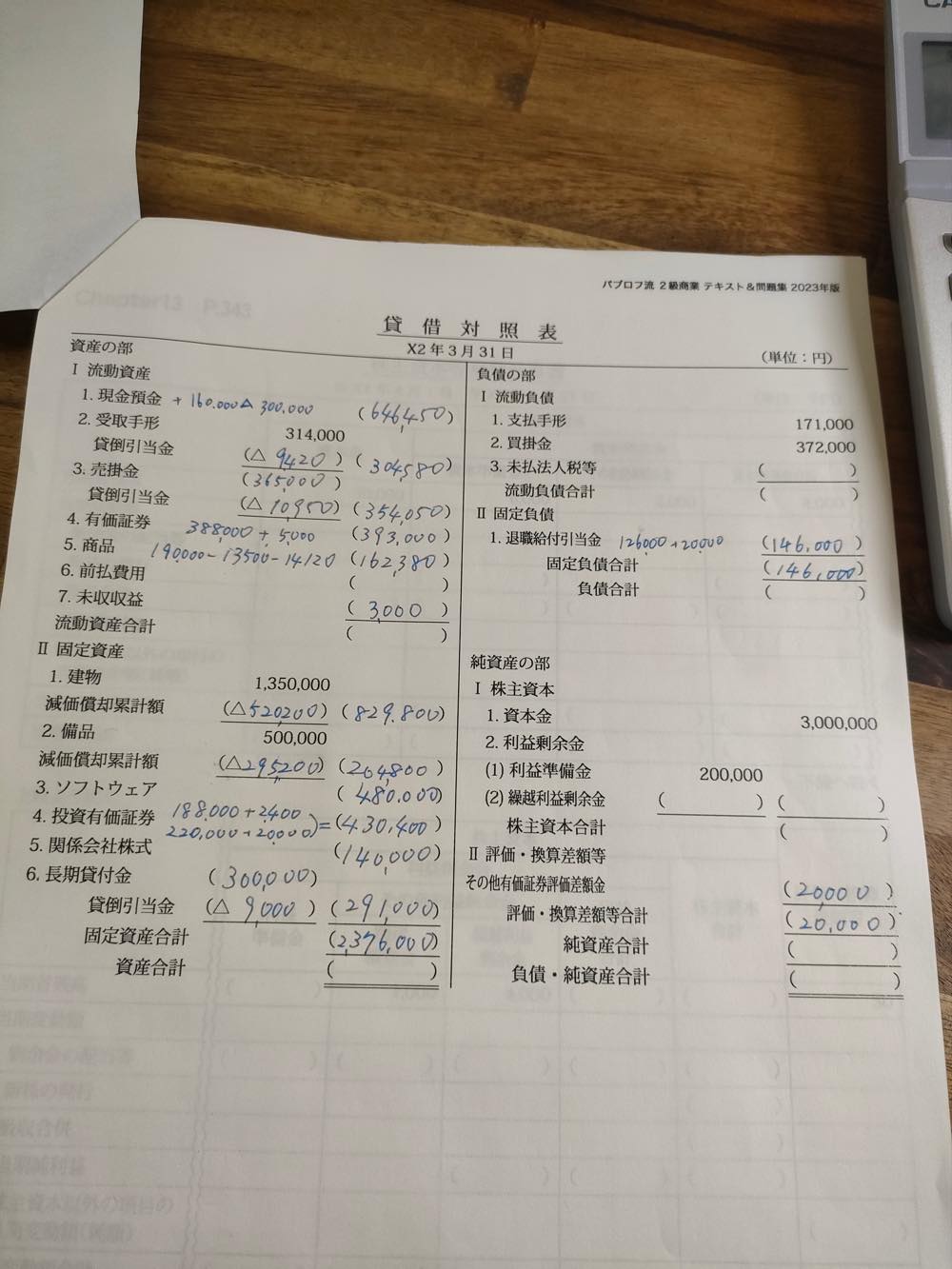

4番の建物と備品の減価償却の問題に戻ります。ここは建物を古いものと当期首に取得した新しいものに分けて計算します。備品については200%定率法(償却率20%)とあるので、それを使います。定率法で注意すべき点は、備品の金額から減価償却累計額を引いた金額に20%を掛けるということです。古い建物の分が27,000、新しい方が7,200、備品は51,200で、合計の85,400を損益計算書の減価償却費に記入します。貸借対照表には、建物の減価償却累計額の欄に精算表の金額486,000と27,000と7,200の合計△520,200を記入し、建物の取得金額の1,350,000からマイナスした金額829,800を記載します。

備品も同様です。減価償却累計額△295,200と書いた上で、備品の取得金額500,000からマイナスした数字204,800を書き入れます。

この時点での損益計算書はこんな感じです。↓

この時点の貸借対照表はこんな感じです。↓

この中で一番厄介な問題は7番の保険料の計算です。問題文には「保険料については毎年同額を8月1日に向こう1年分を支払っている(期首現在の前払い分は再振替済み)」とあります。前期(去年)の8月1日に1年分を支払っており、当期(今年)の4月1日から7月31日までの4ヶ月分は前払いしてあります。再振替しているということは、実際にお金は払っておいて資産として計上していますが、今年度分の費用としては計上していないということです。さらに、8月1日に1年分(12ヶ月分)をまとめ払いしているので、精算表に記載されている数字62,400は16ヶ月分であるはずです。したがって、1ヶ月分は62,400÷16=3,900になります。

当期8月1日に支払った保険料から4ヶ月分(4月から7月分)を差し引く処理をすれば、当期1年分の保険料に調整できます。4ヶ月分は3,900×4=15,600です。この15,600を貸借対照表の前払費用に計上します。損益計算書の保険料の欄には精算表に記載されている数字62,400から15,600を引いた額46,800を記入します。

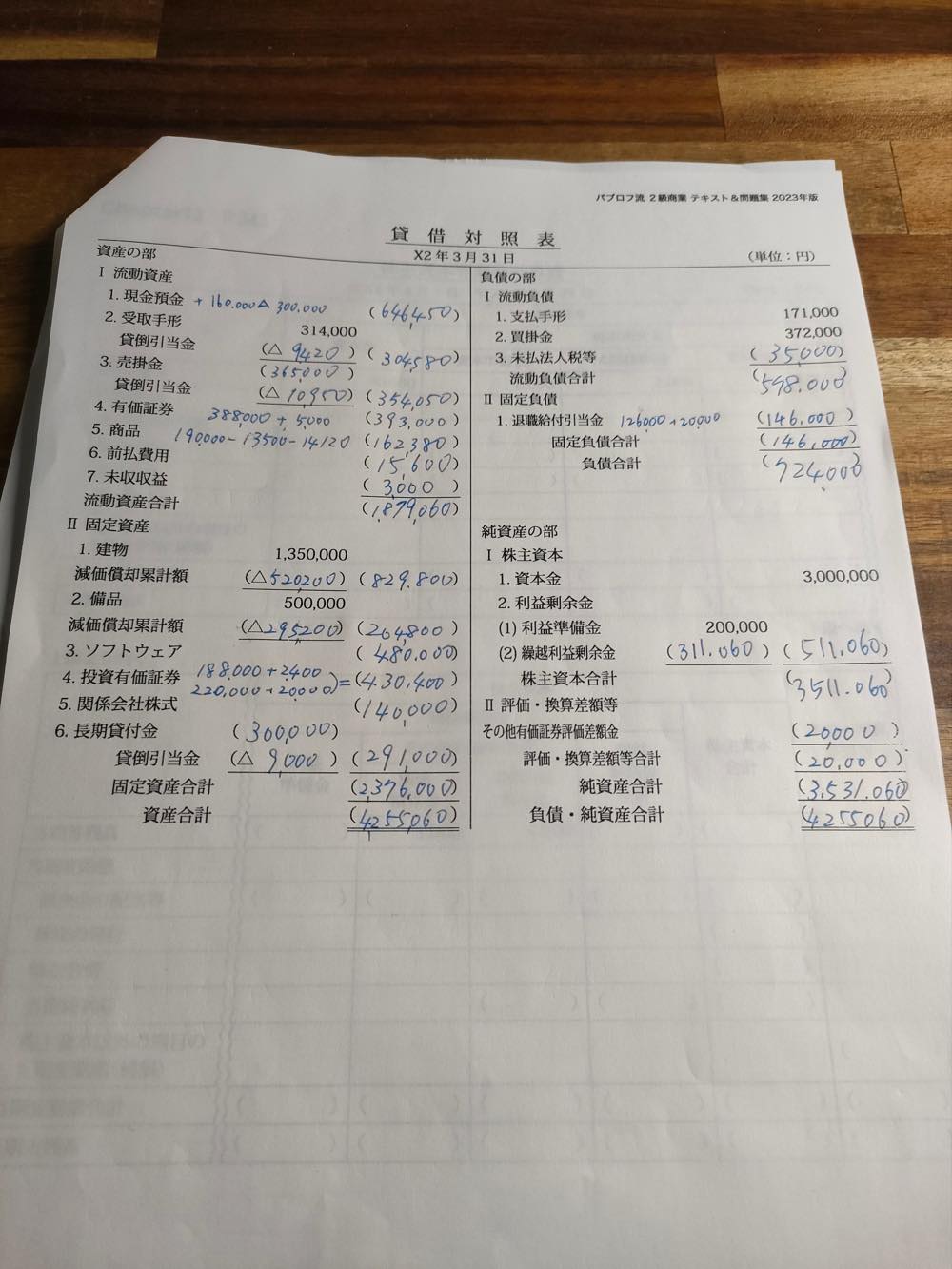

この時点で、貸借対照表の流動資産合計と資産合計が出せるので、その金額4255060をそのまま純資産の部の負債・純資産合計にスライドさせます。

この時点の貸借対照表はこんな感じです。↓

このあと一気に損益計算書は完成させます。合計したり、差し引いたりすれば、税引前当期純利益が出ます。その数字に35%を掛ければ法人税、住民税及び事業税と、当期純利益が出るわけです。

この時点での損益計算書はこんな感じです。↓

このあとは貸借対照表の空欄を埋めて行くだけです。

法人税、住民税及び事業税は35,000ですから、それを未払い法人税等の欄に記入します。それで流動資産合計578,000と負債合計724,000が出ます。

繰越利益剰余金の左の( )には、精算表の246,060に先ほど出した当期純利益65,000を加算した数字311,060を記入します。右の( )にはその数字と利益準備金200,000を合算した数字511,060を入れます。

株主資本合計には、511,060と資本金3,000,000を足した数字を入れます。3,511,060です。

純資産合計のところは、評価・換算差額等合計20,000と合算した金額3531,060を入れるだけです。

これにて損益計算書と貸借対照表の作成の完成です。

あとは練習あるのみ。仕訳を正確に行い、どこに何を入れればいいのかを覚え、完成までの速度を上げるトレーニングを積むだけです。それが大変なんですけどね。

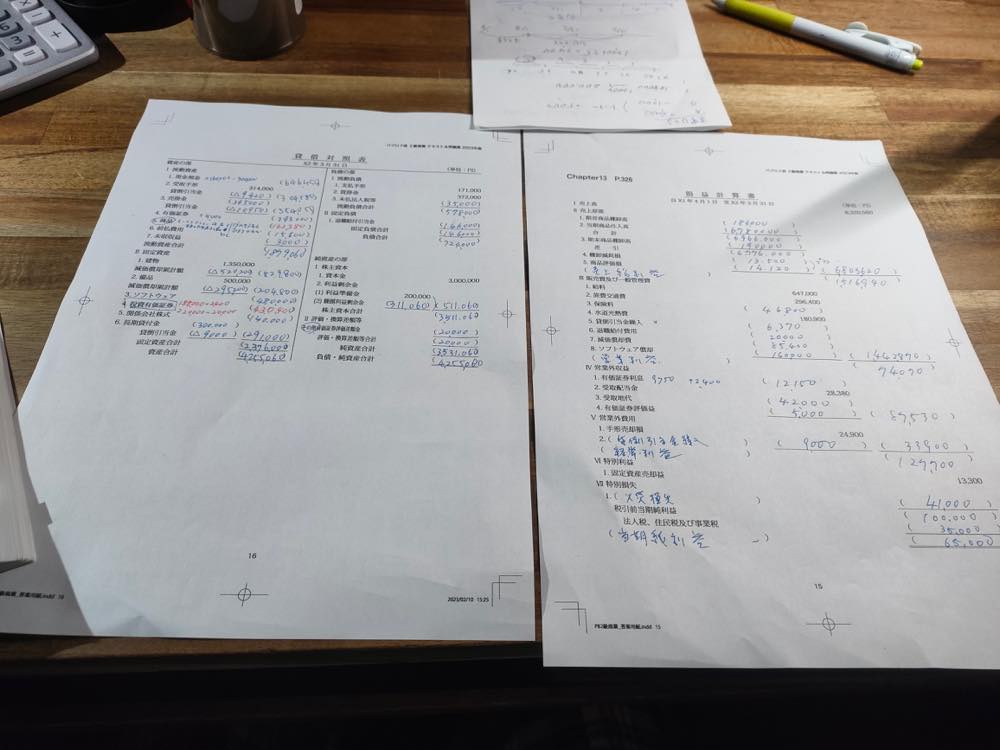

今日は最後に、同じ問題を解きなおしてみました。赤で直しておあるところが間違ったところです。貸借対照表の「商品」の欄の記入の仕方をド忘れしました。ここは期末棚卸残高190,000から棚卸減耗損13,500と商品評価損14,120を差し引いた金額162,380でした。

もうひとつ間違ったのは、同じく貸借対照表の投資有価証券の記載欄。ここは満期保有目的債券188,000とその他有価証券220,000との金額にそれぞれの利益2,400と20,000を加算し、合計した金額430,400でした。それくらいかな。あと数回練習してみます。

この前に、昨日復習した精算表も解きなおしてみました。そちらはちゃんとできました。簿記2級の商業簿記のゴールはここまでだったら楽勝なんですけど、この先にまだ連結会計というラスボスが控えているんですよね。いやですねえ。精算表と財務諸表が終わったら、次は株主資本等変動計画書が来て、本支店会計になります。その辺は明日やります。

そうそう、今日、午前中、久しぶりに妻と散歩したという話を書きました。いつも行かないような通りを歩いていたら、知らない立派なお寺を見つけました。墓地の管理のために存在しているだけのようなお寺です。その近くには、同様に無人の神社があり、20年ぶりに参拝しました。さらに、2軒飲食店が潰れていることも知りました。これは確実にコロナ禍の影響です。また、無人店が新しくできているのも発見しました。これもコロナ禍の影響です。自動販売機を設置すると、国から助成金がもらえるということで、盛んに冷凍食品の自販機がそこかしこに置かれるようになったことは周知の事実です。今回見つけた店も、その助成金を使って作られたものなのでしょう。存在意義は感じられないので、近いうちに消えてしまうと思います。

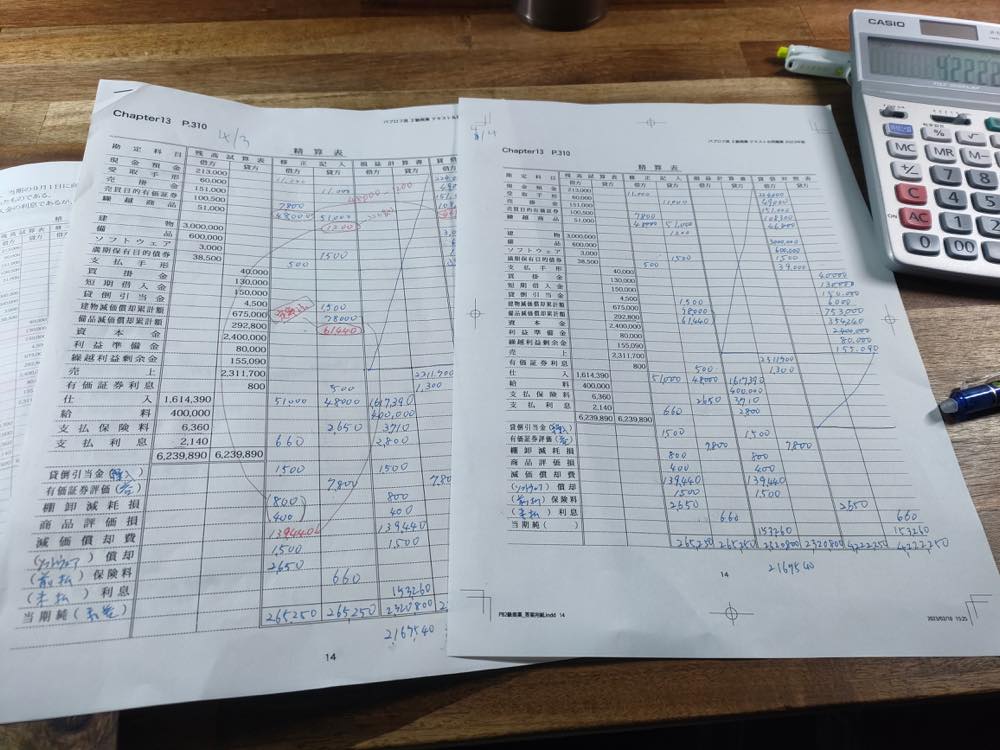

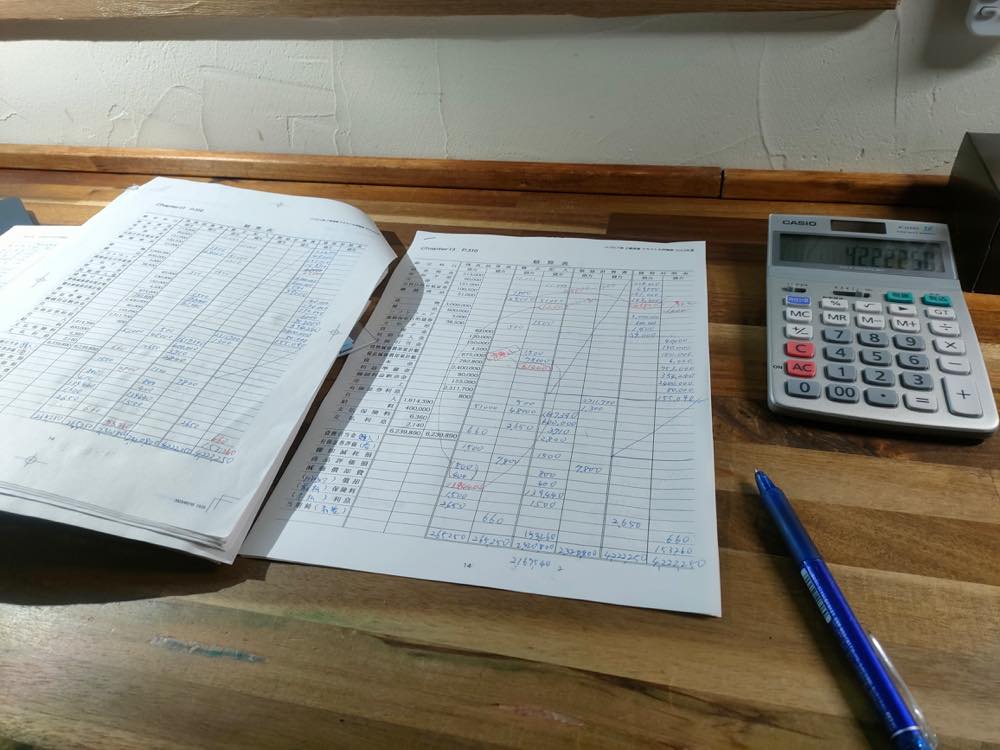

【簿記2級 商業簿記】2023年度版テキストP310 精算表の動画解説 [簿記]

この問題は比較的簡単です。仕訳は完璧になっていることが前提条件ですが、時間短縮を図るため、すべての仕訳をいちいち書かないほうが良いと思います。ポイントはどの欄に何を記入するのかを覚えておくこと。修正記入欄には、ある項目にプラスしたら、それに対応する項目はマイナスすることを忘れてはいけません。

精算表の埋め方は基本的には3級とほぼ同じですが、大きな相違点があります。それは棚卸減耗損800円と商品評価損400円の合計額1,200円を「繰越商品」の下の空白の行の貸方に記入することです。

この問題では、俗に言う「シークリクリシー」をやったあとの繰越商品の行で、貸借対照表の借方に来る金額は48,000円ですが、棚卸減耗損と商品評価損を考慮しなければいけないので、1,200円を48,000円から差し引いた46,800円にしなければいけません。

他に仕分けで注意すべき点は、備品の減価償却を定率法(20%)で行うところ。備品の取得価額から減価償却累計額を差し引いた金額に20%を掛けることに注意。

売買目的有価証券は時価、満期保有目的債券は簿価で計算することにも注意。償却原価法では、タイムテーブル(線表)を書いて、正しい年数で計算しないといけません。

損益計算書における借方の合計と貸方の合計の差額から当期純利益か当基純損失を出しますが、この問題では借方に来るので「当期純利益」になります。その金額を貸借対照表の貸方に書き写すことになりますが、それは繰越利益剰余金にプラスしていることを表しています。そういう理屈を理解しておくことが重要ですね。

朝、妻と二人で駅の反対側まで散歩に行って、前から気になっていた個人商店のパン屋で昼ごはんを買って帰ってきました。近くの通りは車でよく通るのですが、店舗は路地の奥の方にあるので、なかなか立ち寄ることができませんでした。お店は若夫婦のみで切り盛りされているようで、奥でご主人が熱心にパンを焼いていました。使っている小麦は鶴のゆめのようです。

私はベーコンエピとクランベリーのミルクパンを購入しました。家に帰ってきて食べてみたら、私好みの味でした。パン生地は若干ハード寄りです。少し焼きすぎなくらいなので、硬さがより増している印象です。スーパーで売られているパンはみなふにゃふにゃで私は好きではないのですが、価格もさほど高いわけでもないので、これならリピートすると思います。

悪徳宅建業者 [雑感・日記・趣味・カルチャー]

合格できる人は、勉強が習慣化できている人。以上。

昔、みやざき先生はYouTubeでFP講座もやっていたのですね。

講師だって、本試験で満点は取れない。教える能力とは違う。私も教員だから同感です。

逆算してスケジュールを作れる人が合格する。

法学部はやめとけ?!早稲田大学法学部生の本音大特集!|ウカルメ~アコガレから探す私の将来~先輩の大学生活を覗き見できるウェブメディア

早稲田レベルだと、やはり出席はうるさくないんですね。下のランクだと、めちゃくちゃうるさいですよ。学生も出席しているのになぜ落とすんですかと疑義紹介を出す人がいます。テストで圧倒的な不合格点なのに、何を考えているのかわかない学生がいます。

なぜ売れないのに広告するのか…千葉郊外の放棄分譲地が「売れるはずのない価格」で宣伝する意外なカラクリ 売れてしまうと「草刈り料」が取れなくなる | PRESIDENT Online(プレジデントオンライン)

草刈代でも儲けるために、悪徳宅建業者は土地を売りたい人を飼い殺しするんですね。この情報はちゃんと共有しておきたいですね。

仮運転免許証での路上練習について

交通量の少ないところで、助手席に免許証を持っている人を同乗させて、仮免プレートを貼っておけば、自由に運転の練習ができるのですね。

Ogriculture 仮免許練習中【仮免許練習中 マグネット2枚】

- 出版社/メーカー: Ogriculture(オグリカルチャー)

- メディア: