【簿記2級 商業簿記】2023年度版テキストP403 連結会計②連結第1年度の仕訳の動画解説 [簿記]

「連結第1年度の連結会計」の手続きは、前期末の連結修正仕訳を書き直すところから始まる。これを「開始仕訳」という。子会社の支配獲得日の「投資と資本の相殺消去の連結修正仕訳を再びするのである。X0年度の貸借対照表の子会社株式と資本金・資本剰余金・利益剰余金を「投資と資本の相殺消去」したはずが、X1年の貸借対照表を見るとまた復活している。開始仕訳はそれを再び取り消すための処置である。開始仕訳を書くときには、純資産の科目には「(期首)」をつけておくことを忘れないように。

その上で、「当期の連結修正仕訳」を書く。内容は以下の通り。

1. のれんの償却

2. 子会社の当期純利益の振り替え

3. 子会社の配当金の修正

連結会計で行うことは大きく分けて2つ(「資本連結」と「成果連結」)だが、ここでは「資本連結」を行っている。

支配獲得日X1年3月31日には、連結貸借対照表のみを作成したが、連結第1年度のX2年3月31日には、連結貸借対照表と合わせて、連結損益計算書と連結株主資本等変動計画書も作成する。

1番の「のれんの償却」というのは、ソフトウェアなどの無形固定資産の減価償却と同じような処理をする。のれんはブランド価値だから、同様に毎年定量的に下がっていくと考える。償却期間は問題文の中で10年などと指定されるので、それに従う。

Q1の問題に関しては「のれん」は10,000で、償却期間は10年ということなので、仕訳はこうなる。

のれん償却 100 / のれん 100

2番の「子会社の当期純利益の振り替え」は、子会社の当期純利益の一部を、「非支配株主持分」(純資産)に回すことを指す。この問題としては、S社の当期純利益は30,000だから、そのうちの40%を「非支配株主持分」にする。仕訳はこうなる。

非支配株主に帰属する当期純利益 12,000 / 非支配株主持分 12,000

「非支配株主に帰属する当期純利益」は費用の勘定科目である。

この処理によって、親会社と子会社の当期純利益を連結した金額は60,000+30,000ー12,000=78,000になる。

3番の「子会社の配当金の修正」は、子会社が親会社に対して行った配当を内部取引として相殺消去することである。

親会社は子会社の株式を持っているので配当金を受け取る。一方、子会社は繰越利益剰余金を減らし、未払配当金を計上した後、実際に現金で配当金を払い、未払配当金を取り消す。しかし、この現金は、連結会計を取る同じグループ間での現金の移動に過ぎないのだから、それを打ち消さないといけない。さもないと不当に利益を増やす不正会計を許すことになってしまう。したがって、受取配当金(収益)はなかったものとするために、左に持っていき、利益剰余金(純資産)(連結会計では繰越利益剰余金は利益剰余金にカテゴライズされる)も右に戻して、何もなかったことにするのである。

子会社の配当金の金額としては10,000だから、親会社の受け取り分としては6000、非支配株主持分は4,000となる。

子会社としては、以下のような仕訳をしている。

利益剰余金 10,000 / 現金 10,000

親会社は子会社からの配当を受けたときには、以下のように仕訳をしているはずである。

現金 6000 / 受取配当金 6000

そこで、受取配当金(収益)と利益剰余金(純資産)の取り消す仕訳をする。

受取配当金 6,000 / 利益剰余金 6,000

受取配当金は収益の勘定科目だから、ホームポジションは本来右である。それを左に持ってくると取り消す効果がある。利益剰余金は純資産の勘定科目であるから、右である。ホームポジションに戻すということは、減らさないという意味になる。

非支配株主持分(純資産)4000も減らすので、右に持っていく。相手科目は利益剰余金である。

仕訳はこうなる。

非支配株主持分 4,000 / 利益剰余金 4,000

この二つを合算すると、次の仕訳になる。

受取配当金 6,000 / 利益剰余金 10,000

非支配株主持分 4,000

こういうふうに論理立てて考えると難しいものがより一層難しくなるので、もっと簡単に考えるべきでしょう。

利益剰余金10,000は子会社の配当金そのものです。それを右に戻して取り消しているということです。受取配当金6,000も非支配株主持分4,000も左に書くことでなかったことにしているわけです。これが「子会社の配当金の修正」です。子会社が親会社に対して行った配当を内部取引として相殺消去し、合わせて非支配株主持分も消しているのです。

Q3のX1年度の連結貸借対照表に計上されるのれんの金額は、10,000−1,000=9,000。1年目ののれん、すなわちブランド価値は1年分減っただけで、まだ9年分残っているということである。

Q4のX1年度の連結貸借対照表に計上される非支配株主持分の金額は、開始仕訳や連結修正仕訳で書いたものを加減算して算出する。開始仕訳のときの80,000と、子会社の当期純利益の振り替えのときの12,000をプラスして、子会社の配当金の修正の4,000をマイナスする。金額は88,000となる。

英会話 勉強法 「コンパスローズ英和辞典」を紹介します! [資格・学び]

私も誰かに教わったわけではないのですが、常々I thinkは自己主張を強める表現ではなく、逆に、自分の個人的な意見にすぎないとして、弱めるための表現だと学生に教えています。やはり、私の解釈は間違っていませんでしたね。はっきり断定したいのなら、主観を交えませんからね。

最近の辞書は進歩していて、単語や表現の使い方のニュアンスがたくさん載っているのですね。とはいえ、わざわざ買うまでもないかな。

Björk - ("Later... with Jools Holland") 1995 [音楽・楽器]

ビョークの歌声も当然いいんですが、ドラマーがお好み焼きを焼いているように見えるところが素晴らしいです。

【簿記2級 商業簿記】2023年度版テキストP395 連結会計①支配獲得日の仕訳の動画解説 [簿記]

連結会計というのは親会社と子会社の会計を合体させて連結財務諸表を作成すること。個別財務諸表では資本準備金や利益準備金という細かい勘定科目が出てきたが、連結会計ではそれらよりも大きなカテゴリーの資本剰余金、利益剰余金が使われる。

連結会計では、資本連結と成果連結を行う。「資本連結」は、親会社の子会社に対する投資と、子会社の資本を相殺する処理をする。仕訳だと、右と左で重複している部分を消去する処理である。その処理には4つの工程がある。「成果連結」は、支配獲得日以降に連結会社間で行われた取引を相殺消去する手続きのこと。その処理には3つの工程がある。

Q1(1)は、期末の3月31日に支配獲得をしたという設定。その日の連結修正仕訳をする。この場合は、支配獲得以前の期間は連結グループではなかったので、処理する必要がない。また、子会社の株式を100%取得しているので、非支配株主持分を考慮しなくていいので簡単である。

仕訳としては、右に子会社株式を持ってきて減らし、左に資本金などを持ってきて減らす。差額は左にあるので、それを「のれん」として計上する。

Q1(2)も期末の3月31日に支配獲得をしたという設定。子会社の株式を60%取得したということなので、非支配株主持分を考慮する。非支配株主持分40%は子会社の純資産(資本金など)の40%である。

差額は左にあるので、「のれん」として計上する。

こうして「投資と資本の相殺消去」をするのが、連結会計の最初の手続きである。

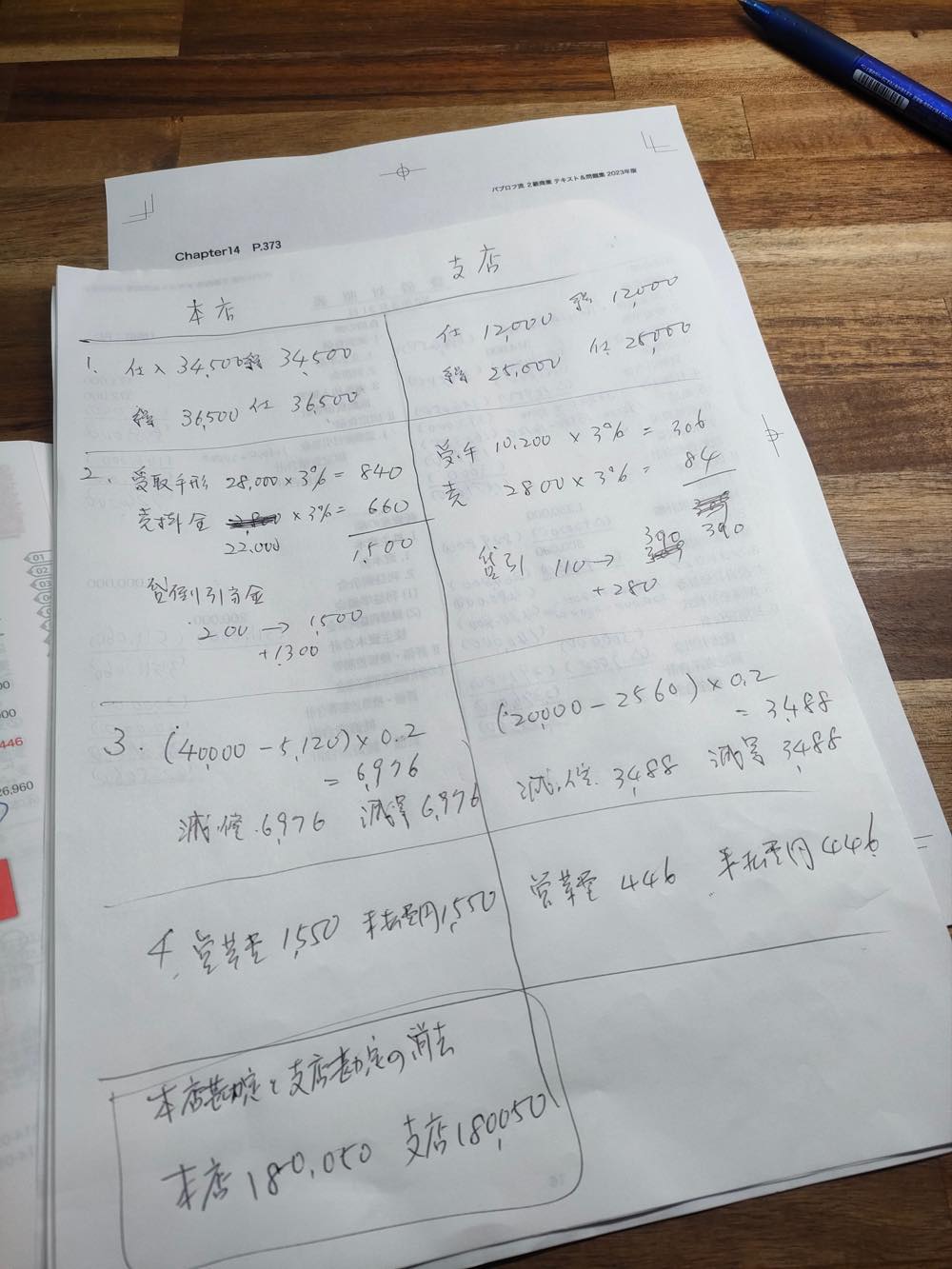

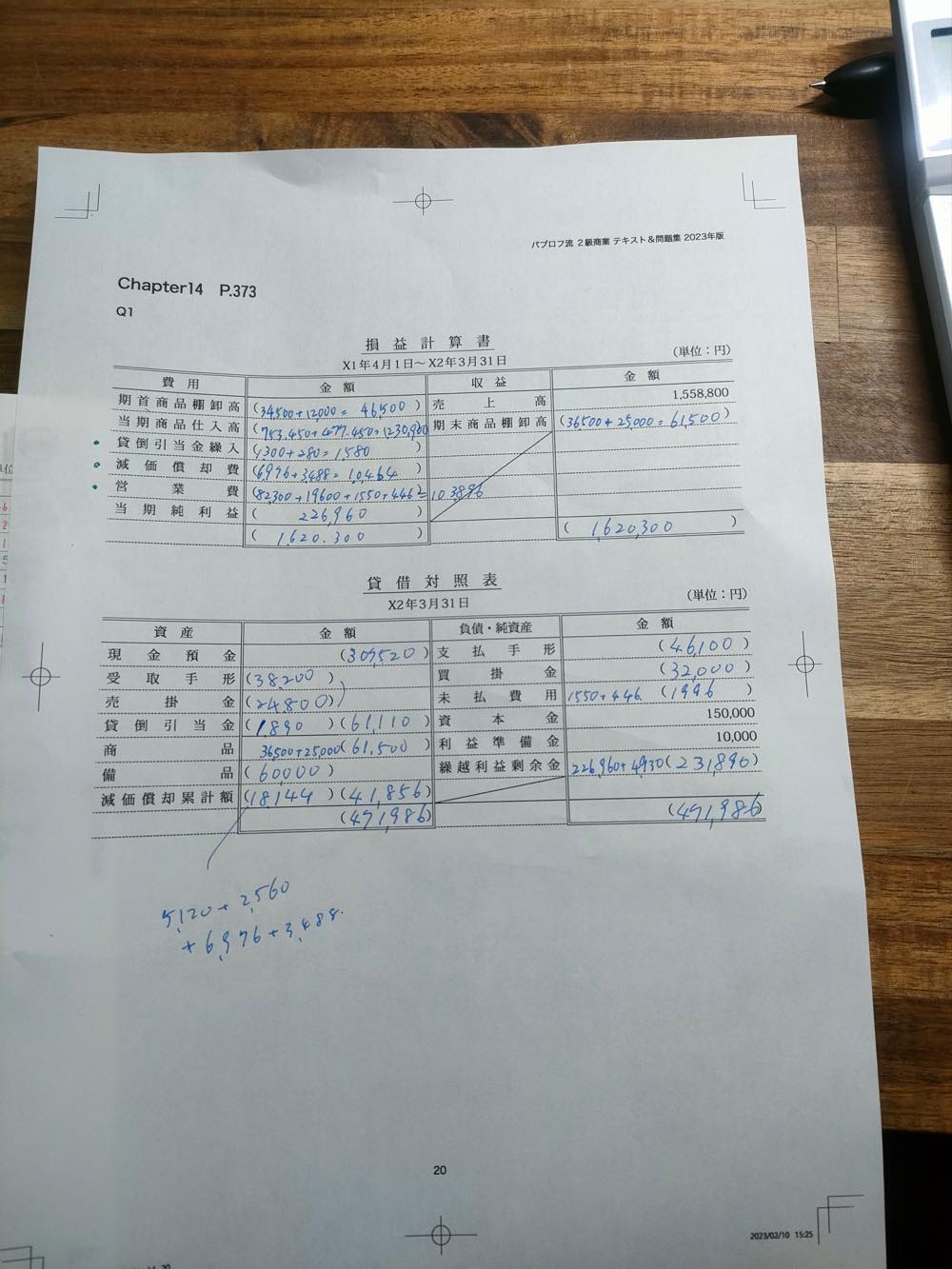

【簿記2級 商業簿記】2023年度版テキストP373 本支店会計③本支店合併財務諸表の動画解説 [簿記]

これも簡単です。本支店合併財務諸表というくらいですから、本店勘定と支店勘定の合算をするだけです。

私は慣れていないので、1番から4番まで仕訳を書きましたが、時短のためには、2番の貸倒引当金と3番の減価償却だけ書いておけば十分です。

仕訳を書く前に、損益計算書と貸借対照表に書き込んでいけます。先に損益計算書の方が埋まります。

まずは損益計算書の一番上の欄にある期首商品棚卸高の欄に残高試算表にある本店と支店の「繰越商品」の数字を合算して書き入れます。34,500+12,000=46,500です。

当期商品仕入高も残高試算表にある本店と支店の「仕入」の数字を合算して書き入れます。

右の期末商品棚卸高のところには、問題文にある本店と支店の帳簿棚卸高を合算した数字36,500+25,000=61,500を書き入れ、売上高と合算して1,620,300とし、その金額を左側の一番下の欄に書き写しておきます。期末商品棚卸高61,500は貸借対照表の「商品」の欄にも書き写します。

貸倒引当金繰入と貸倒引当金の計算をします。

本店側の受取手形28,000の3%は840、売掛金22,000の3%は660で、合計1,500です。これが本店側の貸倒引当金の金額です。貸倒引当金繰入は残高試算表の200との差額になりますから、1300です。

同様に支店側の計算をします。受取手形12,000の3%は306、売掛金2,800の3%は84で、合計390です。これが支店側の貸倒引当金の金額です。貸倒引当金繰入は残高試算表の110との差額になりますから、280です。

これらを合計すると、貸倒引当金繰入は1,300+280で1,580で、貸倒引当金は1,500+390で1,890です。これで損益計算書の貸倒引当金繰入と、貸借対照表の貸倒引当金が埋まります。

3番は備品の減価償却の問題です。定率法ですので、備品本体の取得金額から減価償却累計額を差し引いた金額に、与えられた償却率を掛けます。今回の償却率は20%です。0.2を掛けても同じです。

本店側は(40,000ー5,120)×0.2=6,976で、支店側は(20,000ー2,560)×0.2=3,488です。

減価償却費は6,976+3,488で10,454です。この数字を損益計算書の欄に記入します。

減価償却累計額は残高試算表の数字5120+2560と10,454を合算します。18144です。これを貸借対照表の減価償却累計額の左側のかっこの中に記入し、備品600,000から差し引いた金額41856を右側のかっこの中に書き入れます。

4番の問題は営業日の未払いの問題です。貸借対照表の未払費用の欄に、問題文にある数字の合計金額1,996を書き入れます。その数字と残高試算表にある数字を合算した103,896を営業費に記入します。

ここまでで、損益計算書の当期純利益を差額で求められます。226,960です。

当期純利益226,960は貸借対照表の繰越利益剰余金に組み込むので、残高試算表にある数字と合算して、231,890と記入します。

他の欄はすべて、残高試算表の本店と支店の金額を足し算したものを当てはめていけばOKです。これにて完了です。

もう一度解き直しているのですが、面倒な仕訳をせずに、単純な足し算だけで、ここ↓までは埋められます。

このあとは貸倒引当金繰入と貸倒引当金を計算します。上では本店と支店の受取手形と売掛金をバラバラにして計算しましたが、面倒なので、全部合算して、3%を掛けます。63,000×3%=1,890ですから、その数字を貸借対照表の貸倒引当金の左側の空欄に入れます。受取手形と売掛金の合計の63,000から1,890を引いた金額61,110を右側の空欄に書き入れます。

損益計算書の貸倒引当金繰入は貸倒引当金1,890から残高試算表の本店の貸倒引当金200と支店の貸倒引当金110を引いた金額1,580を書き入れます。

残りは減価償却費と減価償却累計額です。これも本店と支店を合算してしまいます。備品は合計60,000です。減価償却累計額の合計7680をそこから差し引くと52,320。この数字に償却率20%を掛けると10,464と出ます。これを損益計算書の減価償却費の欄に記入します。

減価償却累計額はこの減価償却費10,464と残高試算表にある備品減価償却累計額の合計7,680と合算します。18,144ですので、それを貸借対照表の減価償却累計額の左側の空欄に記入し、備品600,000から差し引いた金額41,856を右側の空欄に記入します。

あとは合計できるところを合計すると、当期純利益も繰越利益剰余金も差額で自動的に出ます。常識的には、当期純利益を差額で22,690と出して、残高試算表の繰越利益剰余金4,930と合算した231,890を貸借対照表の繰越利益剰余金の欄に記入して、最後の行の合計金額を求めるのでしょう。

いずれにせよ、このやり方のほうが早いので、パターンを覚えておくと良いかもしれません。

教科書には製造業の財務諸表と本店と支店の損益振替がありますが、動画の解説にもないし、練習問題もないので、そこは飛ばして、連結会計の復習に進みます。

【簿記2級 商業簿記】2023年度版テキストP366 本支店会計②支店間の取引の動画解説 [簿記]

これも簡単です。支店分散計算制度は、本社を経由しないというもの。本社集中計算制度は、すべて本店を経由するというもの。

Q2は本店の仕訳が複雑に思えるかもしれませんが、簡単に考えれば、札幌から大阪に3000円が移動しただけのこと。

本店側から札幌支店から大阪支店へのお金の流れを見ると、こういう仕訳になります。

現金 3,000 / 札幌支店 3,000

本店側から大阪支店から札幌支店へのお金の流れを見ると、こういう仕訳になります。

大阪支店 3,000 / 現金 3,000

現金の勘定を相殺すると、こういう仕訳です。

大阪支店 3,000 / 札幌支店 3,000

簡単ですね。

【簿記2級 商業簿記】2023年度版テキストP360 本支店会計①本支店会計の仕訳の動画解説 [簿記]

本支店会計は簡単です。注意しなければいけないのは、Q4の商品の扱いで、商品ではなく「仕入」を使うことに注意。

若いアーティスト達へアドバイスをするデヴィッド・ボウイ[翻訳ミュージシャン] [音楽・楽器]

デヴィッド・ボウイは、他人の要求に応えたり、他人に合わせて仕事をするな。そんなことをするとろくな仕事ができない。非常に危険なことだ。最初に自分がやりたいと思った動機・理由を忘れるな。そういう形で仕事をしていれば、自分自身のこともわかるし、世の中の人たちとの共存の仕方もわかる。そして、コンフォートゾーンのちょっと外、足が届かない深みに足を入れてみると、刺激的になるぞ、と言っています。いいことを言いますね。

最近は他者貢献を意識すると、幸せを感じられるなどと偽善的なことを言う人がいますが、鬱陶しいですよ。やりたくもないことをして、他人の期待に沿うようなことだけをしていたら、不幸せになるに決まってるじゃないです。話になりませんよ。馬鹿馬鹿しい。

午前中、イオンに行って数ヶ月ぶりに服を買ってきました。私はめったに服を買わないのですが、めずらしく今日は15000円くらい買いました。アウトレットとか値引きされているやつばかりですけど。ひとつ買うとだいたい少なくとも5年、放っておくと10年以上着ているので、いつも浮浪者のようなボロボロな服を着ています。困ったものです。

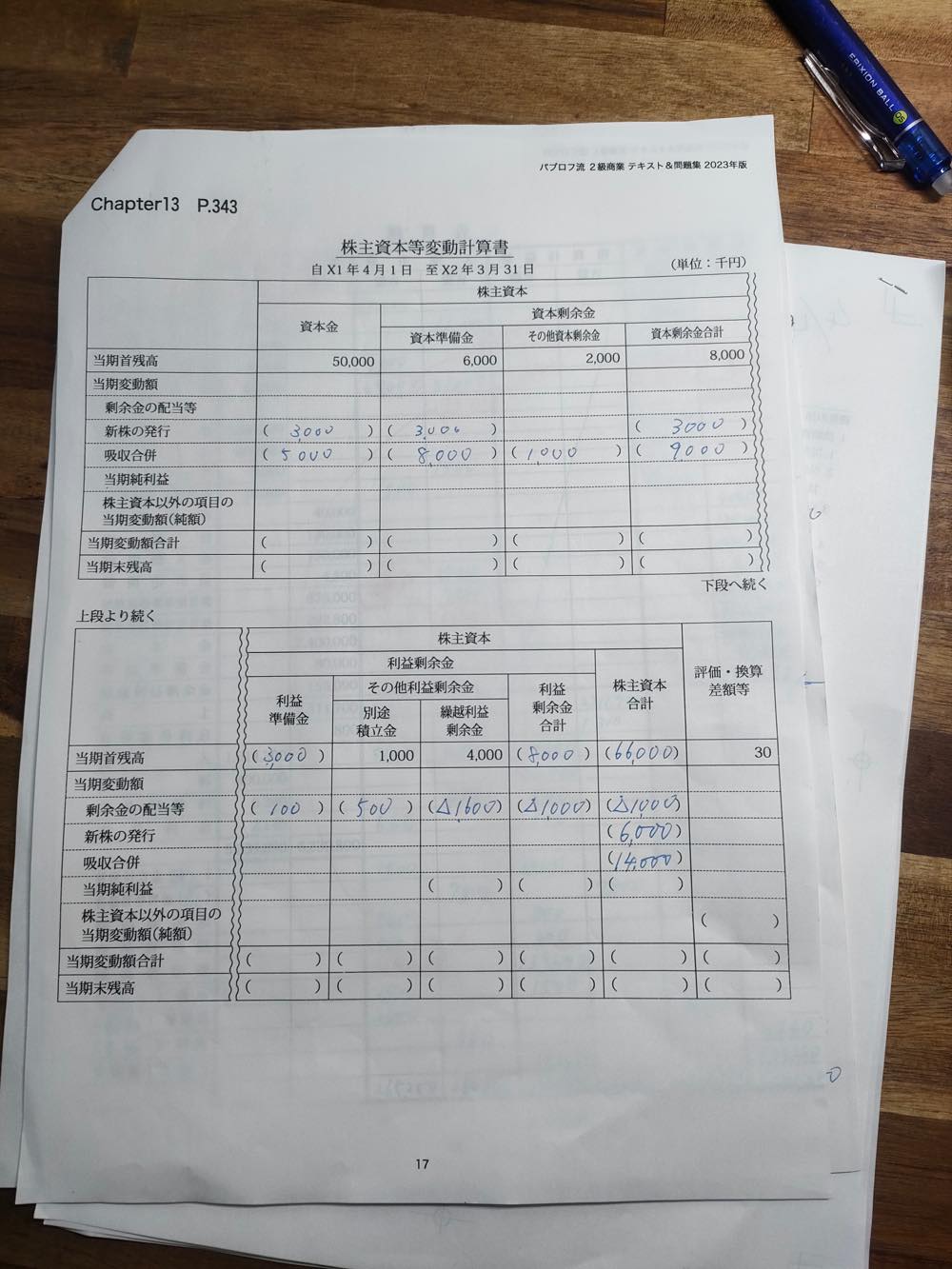

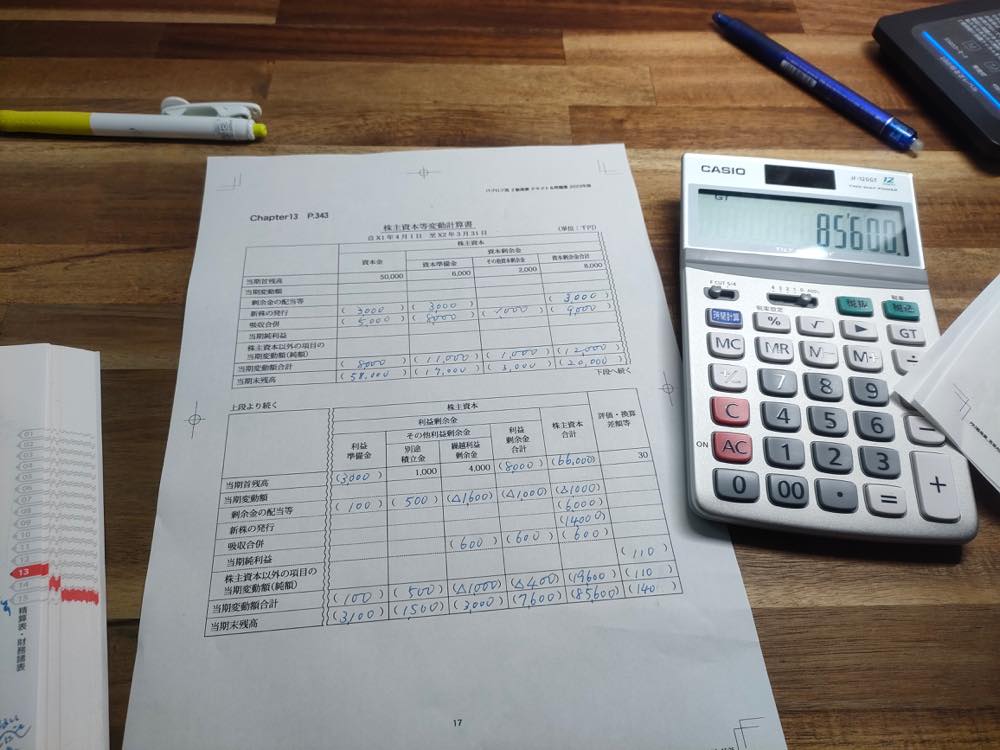

【簿記2級 商業簿記】2023年度版テキストP343 株主資本等変動計算書の動画解説 [簿記]

株主資本等変動計画書は仕訳ができることと、どこに何を書けばいいのかさえわかれば簡単です。株主資本等変動計画書というくらいですから、資本に関することだけ記入します。資産とか負債とか損益(費用・収益)とかは無視して、当期の純資産の増減のみを記録します。

1の問題は単純に空欄に書き写すだけです。表の区切りの線を見れば、合計の出し方もわかります。

2の(1)の繰越利益剰余金を財源として配当を実施するという問題は、公式を覚えておき、それに当てはめる必要があります。表に記載する金額の単位が千円であることにも注意。繰越利益剰余金を財源とするというのは、繰越利益剰余金を減らすということです。繰越利益剰余金(資産)を減らすには仕訳の左に持ってきます。

配当発行済み株式総数が10,000株で1株につき100円に配当金に回すので、10千株×100円と計算して、1,000千円と出します。仕訳の右側に未払配当金1,000と置きます。この数字は負債の勘定科目なので、株主資本等変動計算書に記入する個所はありません。

次は、未払配当金となる1,000千円から、会社法で規定された「利益準備金」を計算します。以下のaかbの計算式で算出された数字のいずれか小さい方を使います。

a. 資本金×1/4 - (資本準備金+利益準備金)

b. 配当金の1/10

この場合はaが3,500円で、bが100円となるので、100を「剰余金の配当等」の行の「利益準備金」の空欄に当てはめます。仕訳だと、「未払配当金 1,000」の下に「利益準備金 100」と書きます。

2の(3)は、別途積立金として500千円積み立てるとあるので、いま記入した100の隣、「剰余金の配当等」の行の別途積立金の空欄にそのまま500を書き入れます。仕訳だと、「利益準備金 100」の下に「別途積立金 500」と書きます。

繰越利益剰余金は、未払配当金1,000と、利益準備金100、別途積立金500の合計1,600です。この数字は仕訳の左側に来るので、マイナスを表しています。「剰余金の配当等」の行の繰越利益剰余金の空欄に△1,600と書き入れて、利益剰余金の合計を出します。△1,000です。株主資本合計も△1,000です。

ここまでの仕訳はこうです。

繰越利益剰余金 1,600 / 未払配当金 1,000

利益準備金 100

別途積立金 500

3は増資に関する仕訳です。3,000株を1株あたり2,000円で発行したのですから、6,000千円です。これを当座預金に振り込んで、会社法の規定する最低額で計上するわけなので、資本金と資本準備金に半々に分けます。3,000と3,000です。当座預金の残高の変動は関係ありません。新株の発行の行の資本金の欄に3,000、その隣の資本準備金に3,000と入れておきます。

仕訳はこうなります。

当座預金 6,000 / 資本金 3,000

資本準備金 3,000

4は吸収合併の仕訳です。左に諸資産60,000 右に諸負債46,000と資本金5,000、資本準備金8,000、その他資本剰余金1,000が来ます。資本金5,000、資本準備金8,000、その他資本剰余金1,000は発行した新株の代金14,000を分けたものです。結果、右と左に差額がないので、「のれん」がないことがわかります。ここで空欄を当てはめるのに使えるのは資本金5,000、資本準備金8,000、その他資本剰余金1,000です。諸資産と諸負債は、純資産の科目ではないので、無視します。これで吸収合併の行が埋まります。

仕訳はこうなります。

諸資産 60,000 / 諸負債 46,000

資本金 5,000

資本準備金 8,000

その他資本剰余金 1,000

あとは計算できるところはすべて記入すると、4番目が終わった時点で以下のようになります。

5番はその他有価証券の評価替えの問題。株式の取得金額が340千円から時価480千円になったということは140の増加です。それを最下段の当期末残高の行の評価・換算差額等の欄に140と記入します。当期首残高が30だったので、その増加額は110です。それを株主資本以外の項目の変動額(純額)に記載し、合わせて当期変動額合計のところにも110と記入します。

6番は当期純利益を書き込めということですが、当期純利益の行の空欄は3つあり、どれも同じく600を書き込めばいいだけです。当期純利益はその他利益剰余金のうちの繰越利益剰余金に回すので、利益剰余金合計も600になり、株主資本合計も、他に足すものがないので、600です。

残りは、縦に見て、当期変動額合計と当期末残高を計算して終わりです。覚えてしまえば、簡単です。これが本番試験の第2問(20点)で出たらラッキーですね。

今日も歯医者に行ってきました。今回は上の歯のクリーニングです。これにて完了。

最後に同じ問題を忘れないようにもう1度解いてみました。

ちゃんとできました。

シャドーイングをするな [資格・学び]

シャドーイングはレベルが高い。シャドーイングをやっても英語ができるようにならない人は、その前にやるべきことをやりなさい。基本的な発音、発音記号、文法から学び直せ。

近頃は、発音記号は覚える必要がないと思い込んでいる人が多く、学校で発音記号を教えてもらえていない学生が多いのですが、私もいつも最初の授業で教えます。正しい発音をするためには、きわめて重要ですからね。

話は変わりますが、私がよく見るYouTube動画は、自動車整備系、大工系、お勉強系、楽器系です。

コロナ禍の真っ只中では断捨離やミニマリズムを標榜するお掃除動画もよく見ていましたが、今はほとんど見ていません。家から物が捨てられていって、きれいになっていく様子が気持ちよかったのですが、飽きました。

私がよく見る動画の共通性はDIYです。ぜんぶ自分でなんとかするというのが好きなのです。お金を出して、プロに頼んで直してもらったり、作ってもらうのではなく、下手でも、失敗してもいいので、自分でやってみるという楽しみを味わうために動画を見ているのです。勉強動画もそうです。

この数週間、ChatGPTの話題で持ちきりですが、私はまったく食指が動きません。馬鹿馬鹿しくって。ChatGPTを賞賛したり、いたずらに不安を煽ったりする人たちに決定的に欠けているのでは、自分の手と頭と目を使って楽しむという視点です。このあらゆるものがビジネスの視点でしか切り取れないような人こそ、ChatGPTを使うべきではないと思います。そういう人たちが増えれば増えるほど、ChatGPTに利用されてしまうだけです。

ChatGPTは過去の情報、既存の情報を組み合わせたことしか答えられません。無難な回答ばかりです。また小説のあらすじを書かせても、見当違いなものが返ってきます。ちゃんと深く読んでいないからです。ネットに転がっているいい加減な人が書いたいい加減なあらすじをまとめただけなのでしょう。そんなものが役に立つと思い込んでいる人の頭は相当悪いと思います。彼らはなんでも「後追い」なんですよ。「後追い」している限り、残念ですが、他人を出し抜くことはありません。

【英和・英英・和英徹底比較】TOEIC満点講師のおすすめ辞書 [資格・学び]

私も10年以上前から20年以上前から紙の辞書は使わなくなって、その後しばらく1台の電子辞書を使っていましたが、壊れてしまったので、パソコンとスマホに辞書を入れて使っています。ランダムハウス英語辞典はCD-ROMで買ったものを吸い出してLogophileという古いアプリを使っている検索しています。物書堂のアプリも入れています。ランダムハウスはiPhoneを使っていた頃にもアプリで買ったのですが、物書堂が出しているものではない方を買ってしまったので、現在使っているMacBook Airでは使えません。

いま物書堂でセールをしていて、ランダムハウスも4000円で買えるのですが、それを買ったら、紙の辞書を入れて4つ分ランダムハウス英語辞典を買ったことになるので、なかなか手が出ません。

ジーニアス英語大辞典は、電子辞書を使っていたときに気に入って使っていました。あれは語源が最初に来るので、コアイメージを理解するのに便利です。でも、電子辞書が壊れてしまってからは、使っていません。物書堂からも販売されていないので、別アプリとして使うことになるとのこと。そういうのは、なかなか使わなくなってしまうんですよね。

とりあえず、私は今の辞書環境で不都合はないので、物書堂のセールで新たに辞書を買うことはないでしょう。

私は電子辞書を持っていない学生たちにスマホで使えるアプリを紹介するんですが、3000円でも高くて買えないとか言われます。彼らは無料で使えるような翻訳サイトをその場しのぎで利用してしまいます。どうしてそういう訳になるのかは学べないので、英語はいつまで経ってもできるようにならないのです。辞書を使うと言うのは、英語教員にとっては、当たり前すぎる勉強方法なのですが、英語ができない人にとっては、呆れてしまいますが、常識にすらなっていないのです。