物書堂セール2023【目的別・予算別】プロのおススメ [資格・学び]

新和英大辞典も新英和大辞典もほしいんですけど、両方ともセールでも10,800円もするんですね。買えないな。

Collocationに関しては、研究社の英和活用大辞典も持っています。正直に言って、あまり役に立ちません。ネット検索して、組み合わせが自然かどうかをチェックしたほうが正確です。

ちなみに、私が持っている辞書は英語系では以下のものです。

ランダムハウス英語辞典

研究社 新編英和活用大辞典

研究社 リーダーズプラス+プラス

Longman 4th Edition

ウィズダム英和辞典 第2版(古い版です)

斉藤和英大辞典

コウビルド米語辞典

こんなものでだいたい足りています。これらを使っても解決しなければ、インターネット検索すればだいたい解決するものです。

あとは先生がおっしゃるとおり、翻訳家のような人は大辞典しか持っていない人がいるけれど、学習者用のものも持っていたほうがいいという意見には賛成です。私も基本単語をウィズダムで調べることがたまにあります。とはいえ、ランダムハウス英語辞典で語源を調べたほうが、意味を正確に掴めるんですけどね。

ジーニアス英和大辞典は昔使っていた電子辞書に入っていて非常に気に入ってよく使っていました。Miwa先生もジーニアス英和大辞典をおすすめしていますし、7,800円なので買ってみました。

ちなみに、物書堂の辞書はMacやiPhoneでしか使えないので注意。WindowsやAndroidでは使えません。

有料級】目指せ年収1,000万円!/宅建を使った副業「フリーランス宅建士」/実際に働いていて稼げるの? [宅建士]

休みの日に宅建士をするという話は聞いたことがありますが、ほんとうなんですね。

江戸の習い事〜三味線の女師匠が江戸の流行歌披露、!弾けると出世できた楽器とは?~ [音楽・楽器]

こさめ先生、久しぶりです。

私も5年くらい前に三線を独学で勉強していた時にYouTubeで勉強させてもらっていました。三味線の音色も素敵ですね。

特に最後のASMRの話がすごく刺激的です。

【宅建】大人女子宅建講座についてプロ講師3人で話してみた [宅建士]

宅建講座を通して、他人のために生きてきた「大人女子」(想定年齢44歳)を救う!

すごくいい話です。

【宅建】受験勉強ファイトクラブ 番外編、講師も熱い [宅建士]

講師は、10人の生徒がいたら、10人に受けるような授業をするのではなく、そのうちの2人にだけ受けるような授業をしろ!

私も大賛成です。

私もたまに大学の授業評価で悪いことを書かれることもあります。しかし、私はそういう奴らをいちいち相手にしません。

そいつは30人のうちの1人に過ぎないし、他の29人からは特に何も不満を言われることもないのですよ。いちいち過剰に反応していたら、自分の軸が完全にぶれてしまい、自分が自分ではなくなってしまいます。そんな学生に私の人生を台無しにする資格も権利もありません。そんな学生には、他に行ってくれ、という一言で終わりにします。

中には私に対する絶大な支持を与えてくれている学生もいるかもしれません。そういう学生が一人でもいれば、私は満足です。世の中の多くの先生はそう思っているはずです。

そこらへんが、できるだけ多くの消費者に受けることばかり考えているビジネスマン、つまり企業家とは違うのです。

翻訳家が明かす "英文法を身につける方法" [資格・学び]

ある程度理論を学んでから多読をし、経験値を積むしかない。そういう言い方はしないよな、こういう状況だと、こっちだよな、ということが自ずとわかっていくという話。その通りですよ。

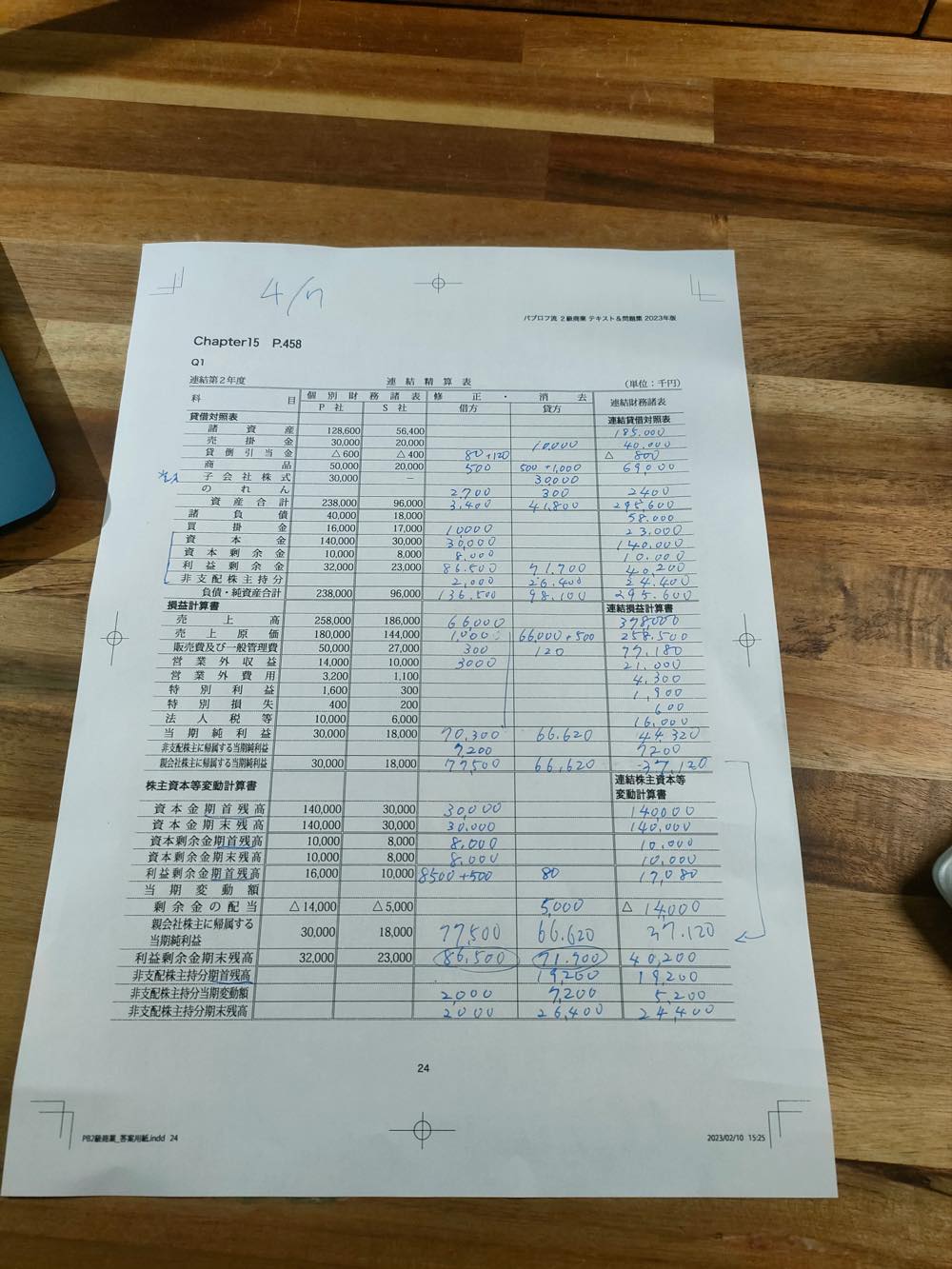

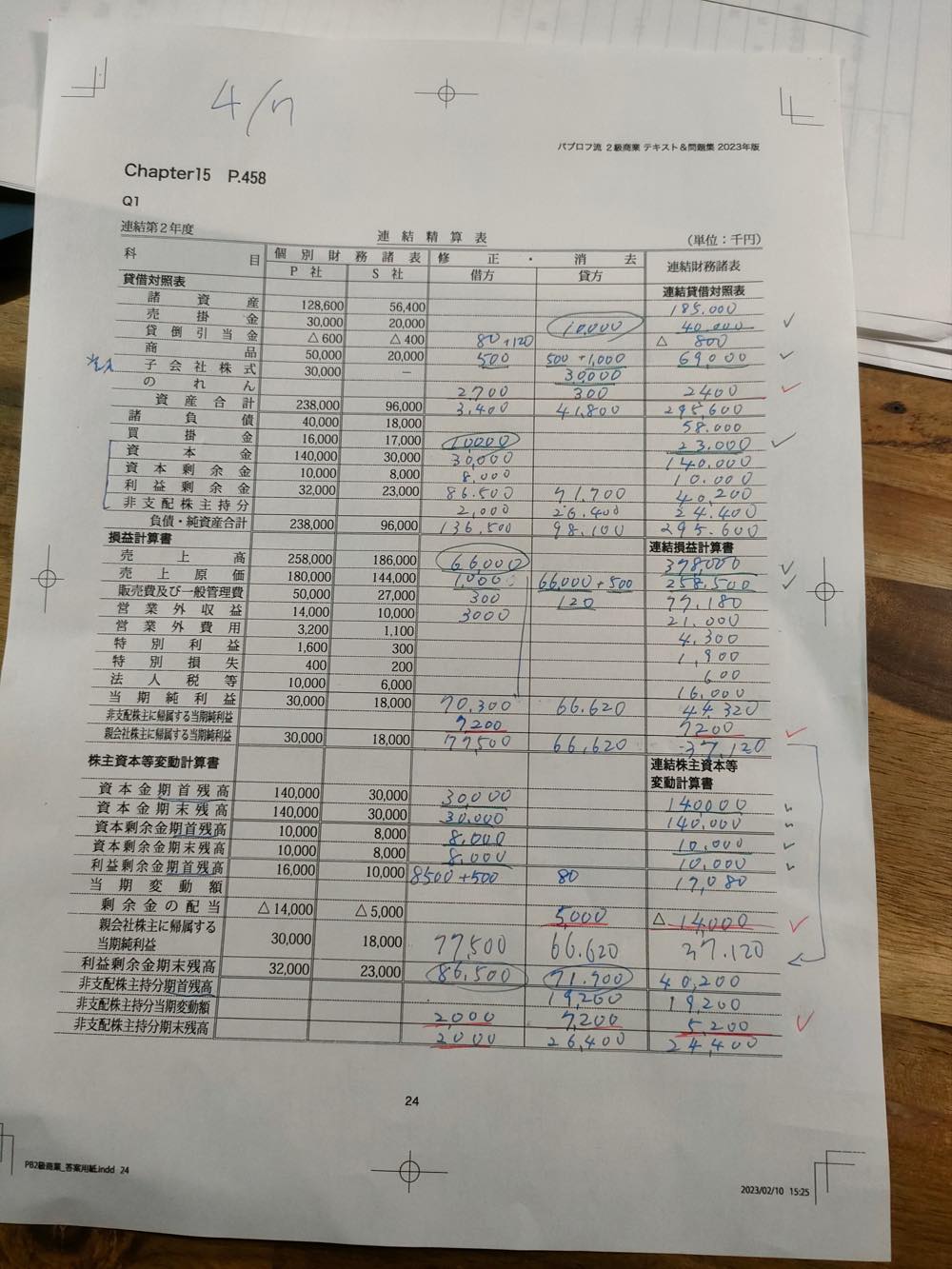

【簿記2級 商業簿記】2023年度版テキストP458 連結精算表の動画解説 [簿記]

手続きとしては、次の5つのステップを踏みます。

ステップ 1

(1)支配獲得日の連結修正仕訳を書く

(2)連結第1年度の連結修正仕訳(開始仕訳と当期の仕訳)を書く [純資産の科目には(期首)をつけ、費用と収益の科目には利益剰余金(期首)に置き換える]

(3)連結第2年度の連結修正仕訳(開始仕訳と当期の仕訳)を書く

ステップ 2

連結第2年度の連結修正仕訳を連結精算表の修正・消去欄に記入する

ステップ 3

連結損益計算書を埋める

ステップ 4

連結株主資本等変動計画書を埋める

ステップ 5

連結貸借対照表を埋める

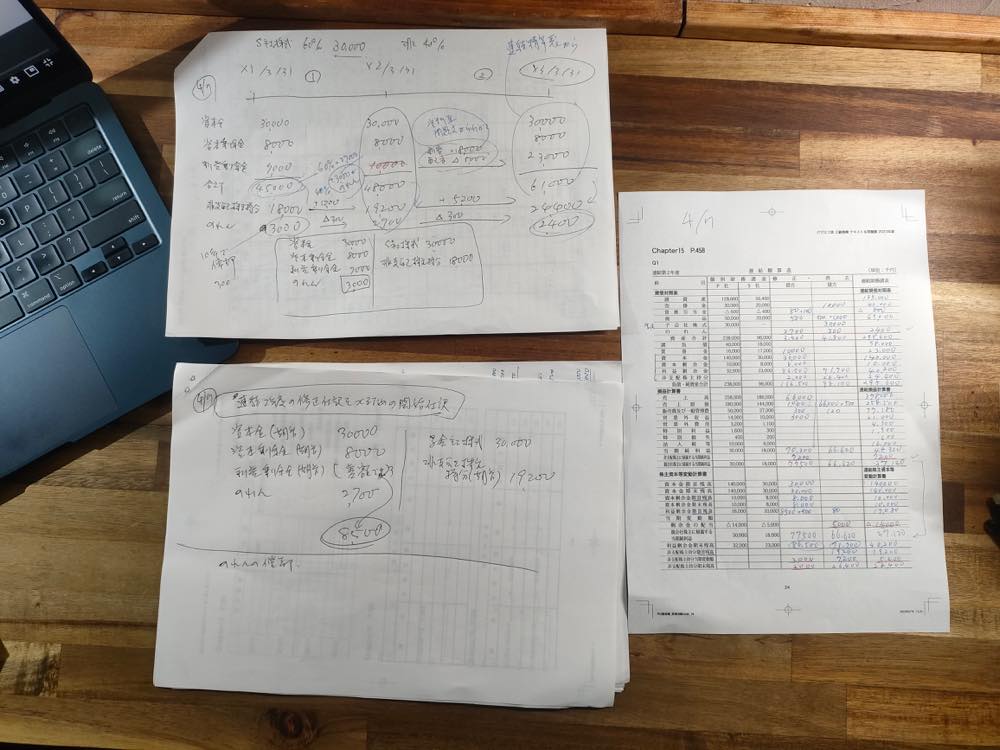

ステップ 1(1)からやっていきます。支配獲得日の連結修正仕訳を書くのは簡単です。ここでは「投資と資本の相殺消去」を行います。

資本金 30,000 / 子会社株式 30,000

資本剰余金 8,000 非支配株主持分 18,000

利益剰余金 7,000

のれん 3,000

非支配株主持分以外はそのまま書き写すだけです。非支配株主持分の計算式は、(資本金+資本剰余金+利益剰余金)×40%=18,000です。差額は「のれん」です。

次は、ステップ 1(2)連結第1年度の連結修正仕訳(開始仕訳と当期の仕訳)です。

「開始仕訳」は上の仕訳をコピーして、純資産の科目には(期首)をつけるだけです。費用と収益の科目がないので、利益剰余金(期首)に置き換えるところはありません。

資本金(期首) 30,000 / 子会社株式 30,000

資本剰余金(期首) 8,000 非支配株主持分(期首) 18,000

利益剰余金(期首) 7,000

のれん 3,000

次に「当期の仕訳」を書きます。「のれんの償却」「当期純利益の振り替え」「配当金の修正」「内部取引・債権債務の相殺消去」「貸倒金の調整」「未実現利益の消去」をしていきます。

まずは、「のれんの償却」です。

のれん償却 300 / のれん 300

問題文にのれんは10年で償却すると買いてあるので、10分の1の300を計上します。

次は「当期純利益の振り替え」です。

「資料 II」連結第1年度に関して、問題の2には、S社の当期純利益は5,000千円であったとあります。その40%が非支配株主持分になります。

非支配株主に帰属する当期純利益 2,000 / 非支配株主持分 2,000

非支配株主持分は純資産です。非支配株主持分に資産が移動するので、費用が増えます。したがって、非支配株主に帰属する当期純利益は左に来ます。

次に、問題3は配当金の修正です。問題文には、「S社の当期の利益剰余金のうち配当額は2,000千円であった」とあります。利益剰余金2,000を連結グループの受取配当金60%(1,200)と非支配株主持分40%(800)で分けるわけです。

受取配当金 1,200 / 利益剰余金 2,000 非支配株主持分 800

次は、「内部取引・債権債務の相殺消去」です。問題文4には「P社の売上高のうち20,000千円がS社に対する売上高である」とあります。問題文5には「当期末において、P社の売掛金残高のうち4,000千円がS社に対するものである」と書いてあります。

「内部取引」は、P社のS社に対する売上(売上高)、S社がP社からの仕入(売上原価)に関わるものです。それらを消去します。

売上高 20,000 / 売上原価 20,000

「債権債務の相殺消去」はP社とS社の間にある買掛金と売掛金の消去です。

買掛金 4,000 / 売掛金 4,000

売掛金は資産の勘定科目ですからホームポジションと反対の左、買掛金は負債ですからホームポジションと反対の右に書きます。

次は「貸倒引当金の調整」です。問題5には「P社は売掛金に対して2%の貸倒引当金を設定している」とあります。売掛金は4,000なので、その2%である80である貸倒引当金を消去します。

貸倒引当金 80 / 貸倒引当金繰入 80

最後に「未実現利益の消去」を行います。問題6に「当期末において、S社が保有する商品のうち、P社から仕入れた金額は2,000千円である」とあります。これが売れ残り(在庫)であり、利益が出ていないものです。この未実現利益をなかったことにします。売上総利益率25%と問題文で設定されていますので、P社が載せている利益は500です。それを消します。

売上原価 500 / 商品 500

「売上原価」は費用です。「商品」は資産です。費用が増えて、資産が減るわけです。

ここまでが連結第1年度の修正仕訳です。しかしながら、時短のために、連結第2年度修正仕訳の「開始仕訳」を書く準備として、「費用」と「収益」の科目を「利益剰余金(期首)」に置き換えて、純資産の科目には「(期首)」をつけておくのがよいとのこと。

ここまでの連結第1年度の仕訳はこうです。

のれん償却 300 / のれん 300

非支配株主に帰属する当期純利益 2,000 / 非支配株主持分 2,000

受取配当金 1,200 / 利益剰余金 2,000 非支配株主持分 800

売上高 20,000 / 売上原価 20,000

買掛金 4,000 / 売掛金 4,000

貸倒引当金 80 / 貸倒引当金繰入 80

売上原価 500 / 商品 500

これを書き直すと以下のようになります。

利益剰余金(期首) 300 / のれん 300

利益剰余金(期首) 2,000 / 非支配株主持分 2,000

利益剰余金(期首) 1,200 / 利益剰余金(期首) 2,000 非支配株主持分(期首) 800

貸倒引当金 80 / 利益剰余金(期首) 80

利益剰余金(期首) 500 / 商品 500

取り消し線を引いた部分は連結第2年度の修正仕訳には影響を与えない部分です。ここまでが下準備です。恐ろしく時間がかかります。

次はようやくステップ1(3)の連結第2年度の連結修正仕訳(開始仕訳と当期の仕訳)を書く作業に入ります。まだステップ1が終わりせん。

まずは、連結第2年度の開始仕訳を書きます。「利益剰余金(期首)」「のれん」「非支配株主持分(期首)」金額が変わりますので、それぞれ計算が必要です。

資本金(期首) 30,000 / 子会社株式 30,000 資本剰余金(期首) 8,000 非支配株主持分(期首)(19,200) 利益剰余金(期首) (8,500) のれん (2,700)

貸倒引当金 80 / 利益剰余金(期首) 80

利益剰余金(期首) 500 / 商品 500

のれんの計算は簡単です。3,000から1年分の償却の金額の300を引くだけです。2,700となります。

利益剰余金(期首)の計算は、上の連結第1年度の仕訳を見ながら計算します。連結第1年度の開始仕訳では利益剰余金(期首)は7,000でした。それを加減算していくのです。開始仕訳の利益剰余金(期首)の1と同じ左にあるものは加えて、右にあるものは減らします。

7,000+300+2,000ー2,000+1,200=8,500

非支配株主持分(期首)も同様です。もともと18,000ありましたから、そこからスタートです。

18,000+2,000ー800=19,200

以下、連結第1年度と同様に「のれんの償却」「当期純利益の振り替え」「配当金の修正」「内部取引・債権債務の相殺消去」「貸倒金の調整」「未実現利益の消去」を行っていきます。

「のれんの償却」

のれん償却 300 / のれん 300

「当期純利益の振り替え」

非支配株主に帰属する当期純利益 7,200 / 非支配株主持分 7,200

[資料 III] の問題文2に「S社の当期純利益は18,000千円であった」とあるので、その40%を計上します。

「配当金の修正」

受取配当金 3,000 / 利益剰余金 5,000 非支配株主持分 2,000

問題文3に「S社の利益剰余金の配当額は5,000千円であった」とあるので、その60%の3,000を受取配当金に、40%の2,000を非支配株主持分にします。

「内部取引・債権債務の相殺消去」

売上高 66,000 / 売上原価 66,000

買掛金 10,000 / 売掛金 10,000

問題文4と5の数字を当てはめます。

「貸倒金の調整」

貸倒引当金 120 / 貸倒引当金繰入 120

問題文の5に売掛金は10,000とあるので、その2%である200から連結第1年度の調整額80をマイナスします。この80は前年度にすでに取り消しているので、それを差し引くという意味のようです。難しいですね。

「未実現利益の消去」

商品 500 / 売上原価 500

売上原価 1,000 / 商品 1,000

「商品 500 / 売上原価 500」は連結第1年度の逆仕訳ですが、未現実利益として取り消していた利益が実現した、つまり外部に販売されたことを示しています。

問題文6にあるとおり、当期末の在庫は4,000なので、そこに載せられている25%の未実現の利益(1,000)を取り消す仕訳をします。実際は利益の部分ですが、商品の25%の価値が下がったことを示しています。

これでステップ1がようやく終わりました。次はステップ2に移ります。連結第2年度の開始仕訳をもとに修正消去欄を埋めていきます。なお、(期首)がついている勘定科目に関しては「株主資本等変動計画書」の「期首残高」に記入します。そのほかは貸借対照表に記入します。

それが終わったら、のれんの償却以降の仕訳を見ながら修正・消去欄を埋めていきます。

のれんの償却は「販売費及び一般管理費」に入れます。

受取配当金は「営業外収益」です。

貸倒引当金繰入は「販売費及び一般管理費」に計上します。

「当期純利益の振り替え」の「非支配株主に帰属する当期純利益 7,200 / 非支配株主持分 7,200」という仕訳は、非支配株主に帰属する当期純利益の数字は損益計算書に記入しますが、非支配株主持分は株主資本等変動計画書の非支配株主持分当期変動額に記入します。わかりにくいですね。

以下の「配当金の修正」の仕訳の中の非支配株主持分と利益剰余金は株主資本等変動計画書に記入し、受取配当金は損益計算書の「営業外費用」に記入します。

受取配当金 3,000 / 利益剰余金 5,000 非支配株主持分 2,000

「貸倒金の調整」の「貸倒引当金 120 / 貸倒引当金繰入 120」という仕訳の貸倒引当金繰入は損益計算書の販売費及び一般管理費に計上します。

他の売掛金や売上原価などの記入欄はわかりやすいと思います。

これが終わったらステップ3です。連結損益計算書を埋めていきます。表の右端のところです。P社とS社の合計に修正・消去欄を加減算するのですが、注意しなければいけないのは、勘定科目ごとに仕訳での位置を考えて、それに合うように加減算することです。たとえば、売上高は売上のことですので、仕訳の右がホームポジションです。したがって、修正・消去の欄の借方にあるものは、そこからマイナスし、貸方にあるものはプラスします。売上原価の場合は、要するに仕入のことであって、費用ですから、ホームポジションは左です。したがって、修正・消去の欄の借方にあるものはプラスして、貸方にあるものはマイナスします。これは勘定科目ごとに考えなければいけないので、非常に面倒です。

注意しなければいけないのは「損益計算書」の「当期純利益」の行の計算です。ここはまず修正記入欄を縦に計算します。借方の売上高の66,000から営業外収益の3000まで足し算し、70,300と記入します。同様に、貸方の方も計算し、66,620と記入します。当期純利益は純資産なので、ホームポジションは右です。P社とS社の数字を合算して、借方の数字をマイナスし、貸方の数字をプラスします。30,000+18,000-70,300+66,620=44,320です。この数字を右端の連結損益計算書の当期純利益の欄に記入します。

一番下にある「親会社株主に帰属する当期純利益」の行も同様に行います。修正・消去欄の借方は、先ほどの当期純利益70,300に非支配株主に帰属する当期純利益の7,200を加算して、77,500と記入します。

貸方の記入欄は66,620という数字のままです。損益計算書の最下段(右端)の数字は、当期純利益44,320に非支配株主に帰属する当期純利益の7200をマイナスすればOKです。37,120と出ます。

ちなみに、P社とS社の数字を合算た48,000に修正消去欄の借方の数字77,500をマイナスし、貸方の66,620をプラスしても同じです。

それが終わったらステップ4へ進みます。連結株主資本等変動計算書を埋めていきます。基本的にはこれまでと同じような作業をするだけです。

しかしながら、私が理解できないのは、資本金期首残高の30,000を資本金期末残高に、資本剰余金期首残高の8,000を資本剰余金期末残高にそのまま当てはめることです。変動がないからそのままスライドするということでしょうか。

「親会社に帰属する当期純利益」の行には、損益計算書で計算した「親会社に帰属する当期純利益」の数字を書き写します。77,500と66,620と37,120です。

利益剰余金期末残高の行の修正消去欄の借方は二重線の下、利益剰余金期首残高の8.500+500以下を足し算するだけです。貸方も同様です。ここも縦に計算しても横に計算しても同じ金額40,200になります。

非支配株主持分期首残高はそのまま右にスライドします。

非支配株主持分当期変動額は、借方の2,000がマイナスで、貸方の7,200をプラスとして考え、差額の5,200を計上します。

最後の行の非支配株主持分期末残高は縦に足し算をするだけです。連結株主資本等変動計画書に記入する金額は24,400となります。

最後はステップ5です。連結貸借対照表を埋めます。純資産の勘定科目は連結株主資本等変動計算書から写します。

資本金は、資本金期末残高30,000を書き写します。借方と貸方を間違えないように。

資本剰余金は、資本剰余金期末残高8,000を書き写します。

利益剰余金は、利益剰余金期末残高の数字を書き写します。86,500と71,700と40,200です。

非支配株主持分は、非支配株主持分期末残高の数字を書き写します。2,000と26,400と24,400です。

あとは横に計算していくだけです。

子会社株式は資産なので、修正・消去欄の貸方30000はマイナスします。30,000-30,000で、0になります。

のれんは2,700-300で2,400です。

あとは空欄となっている合計欄を埋めれば終わりです。ああ疲れた。こんな大変な作業を本番で短時間で終わらせられる人がいることが信じられません。

実際、私は連結会計は部分点を狙うだけにします。動画で解説されているようなタイムテーブルを書いて、埋められるところだけ簡単に埋めておしまいにします。短い時間で、こんな問題を完璧に解けるようになるには、膨大な時間をかけて練習しなければいけませんからね。

4月の終わりか、5月の連休明けにCBTを受験して、不合格だった場合は、もう一度連結会計をおさらいしてもいいと思いますが、さすがにこのトレーニングは辛いです。

今日は息子の大学の入学式です。大荒れの天気になると言われていましたが、幸いなことに雨は降っていません。強い風は吹いていますが、ずぶ濡れにならなければ、それでも十分でしょう。帰りは4時近くになるそうなので、一人でドライブでも行ってきたらいいのにと妻に言われました。しかし、そんな余裕はないので、家でこうして勉強しています。

このあとは商業簿記の総仕上げ問題を再開しようと思います。以前よりはわかるようにはなっているはずです。再び手に負えないと感じたら、簿記2級の取得は長期戦に持ち込むしかないかもしれません。これまで取得できた資格とは違って、相当に相性が悪いんですから。

タイムテーブルを使って計算するのは、ここまです。連結精算表で赤線を引いたところだけはとりあえず埋められます。もちろん、他にも横に計算すればいいだけのところも多数あるので埋められますが、たぶん配点対象にはならないでしょう。そう考えると、タイムテーブルだけにも頼れませんね。

手続きを省略して解答したとしても、緑のチェックマークをつけたところと、それ以外では単に横に計算すればいいだけのところくらいしか埋められません。配点対象は右端の欄だけですから、部分点として、数点しか稼げないのでしょう。もちろん時間があれば手続きを完璧にマスターすることはできますし、膨大な時間をかけて練習をすればなんとかなるでしょう。でも、私はそこまでやる気が起きません。何度も言いますが、部分点を狙うだけにします。

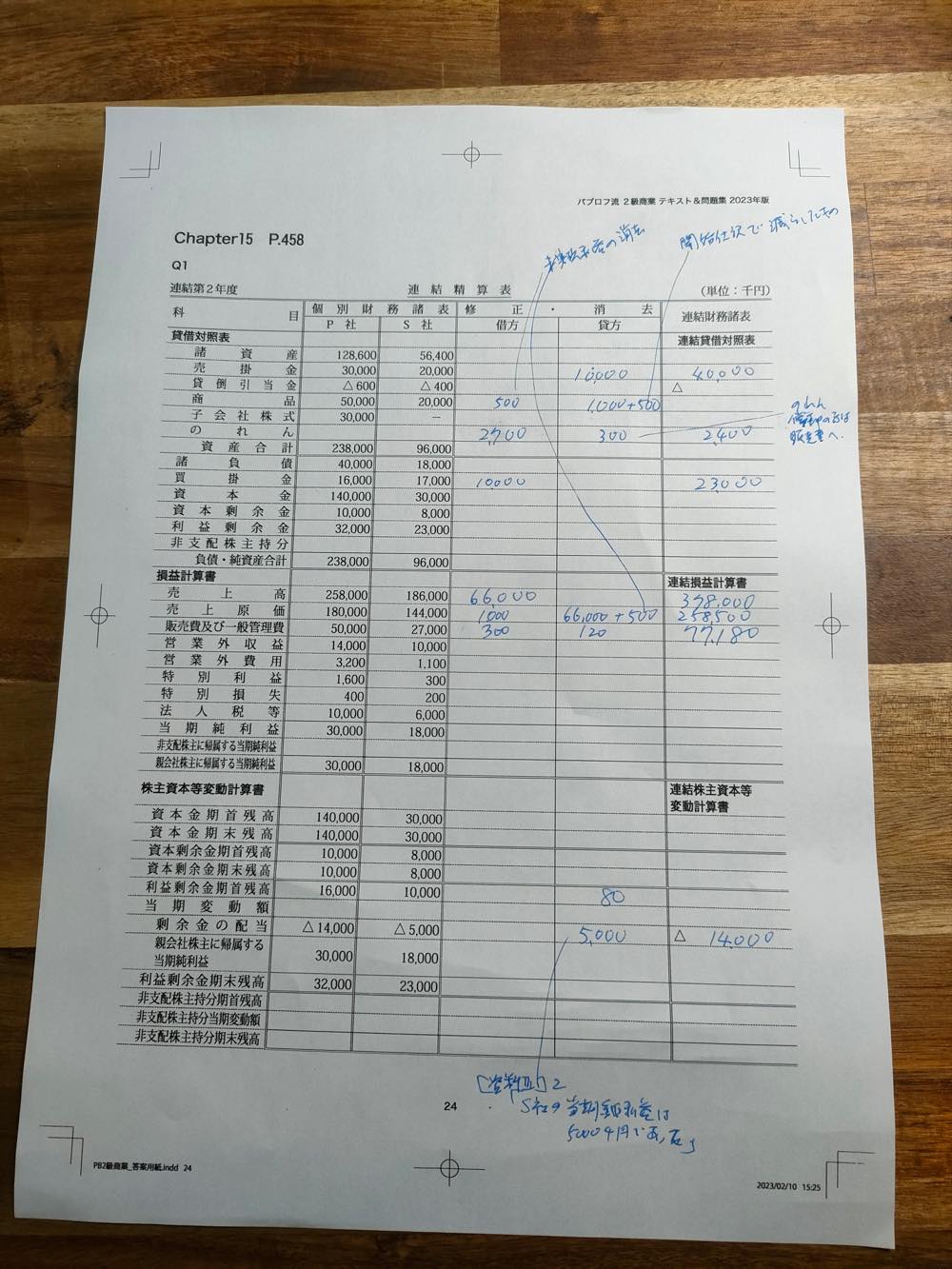

以下、追記です。

問題文だけをみて、答えられるところを書き直してみましたが、ひどい有様です。修正・消去の欄がないところは横に計算して出せますが、そんなことをしても配点につながるかどうかわかりません。やはりしっかり仕訳を練習しないとダメなのでしょう。

この1ヶ月近く、まあまあ頑張ってきたのですが、どうも合格できそうな気がしません。来週から仕事が始まってしまって、忙しさにかまけてやる気を失ったら、宅建の勉強を優先させて、10月以降に簿記2級に戻るという手も密かに考えています。何度も書いていますが、今年の最大の目標は宅建の取得です。簿記2級の勉強は無駄になったわけではありません。ある程度は知識として定着しているので、それはそれでよしとしてもいいのです。逃げに入っていますけど、急がなくても、別にいいんです。

【宅建】宅建テキストの選び方と宅建の勉強法 [宅建士]

テキスト選びは難しいです。

よく問題になるのは、2色刷りか、フルカラーか、説明は端的なものがいいのか、詳しいものののほうがいいのか。

私は教科書としては、目がチカチカするので、なるべく色は少ないほうがいいです。説明はポイントを絞ったページと、詳しく解説しているところを分けてくれているものが理想です。さらに、動画で著者が説明してくれていたらもっといいですね。

その点で、私は簿記2級のテキストとしてよせだあつこ先生のパブロフシリーズを選びました。

宅建は、滝沢ななみ先生のみんなが欲しかったシリーズを買いました。理由は、多くの人が勧めているからです。それだけです。

最初は、テストには出にくい論点を省略したテキストを買おうと思っていました。しかし、FP2級の受験でそれをやって、ちょっと失敗したかなと思ったので、全部の論点を盛り込んでくれているテキストを選んだ次第です。もちろん、FP2級でも、最近はテキストには載っていないような、細かい論点が問われることが増えているので、すべてを学習しても、対応できない問題が多々あるそうです。

そういうことなので、テキスト選びにこだわりすぎるのも、あまり意味がない気がします。どれも一長一短ありますからね。

【50代ぼっち主婦】vlog #79 引き出しのある棚作りDIY [家・DIY・修理]

実は、私もこういう細かい作業が大好きです。

作業に集中している間も、嫌なこともみんな忘れられますからね。

形になって残るというのも気分がいいです。